Boom de almacenamiento de baterías de la India: obtener la ejecución correcta

Impulsado por los ambiciosos objetivos de energía renovable de 2030 (500GW de capacidad no fósil) y las crecientes necesidades de estabilidad de la red para solar/viento variable, India está licitando rápidamente capacidades de energía renovable (re) + de almacenamiento. La Autoridad Central de Electricidad estima que 411.4Gigawatt-HNuestro (GWH) El almacenamiento de energía se necesitará para 2031-32-236.2gwh de los sistemas de almacenamiento de energía de la batería (BESS) y 175.2gwh de plantas de almacenamiento de hidro bombeado. La creciente oferta de energía solar durante el día y la fuerte caída en la noche, incluso cuando la demanda de electricidad se mantiene estable, subraya la necesidad de sistemas de almacenamiento.

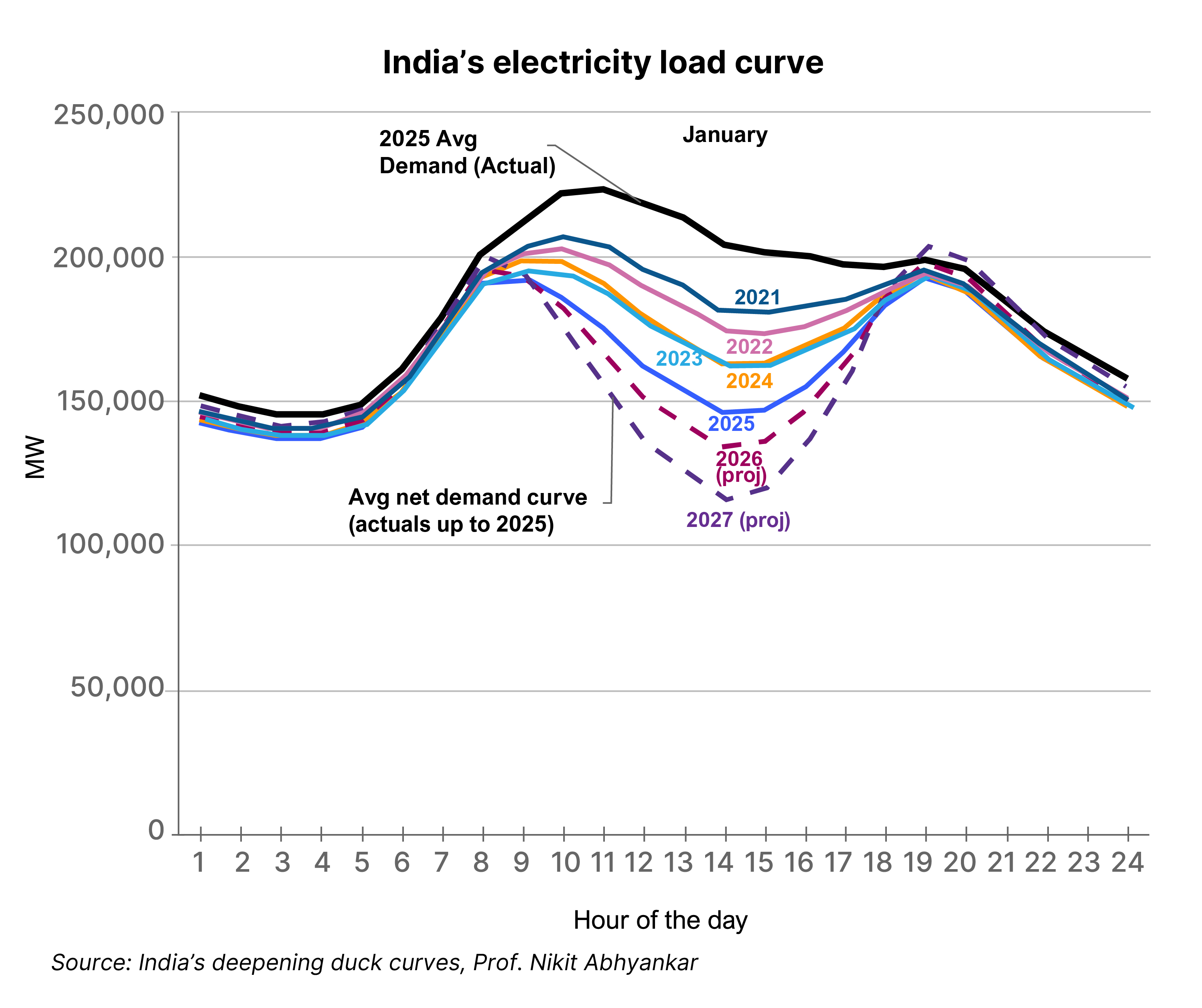

Este fenómeno se explica a través de la «curva de pato» en la Figura 1. La curva muestra cómo el mediodía de la generación de energía solar reduce significativamente la demanda neta de electricidad (demanda total menos la generación de energía solar) y puede llevar los precios del mercado a casi cero. Por el contrario, a medida que la energía solar se apaga por la noche, la demanda de electricidad a cumplir con fuentes no solar se eleva abruptamente. A medida que crece la capacidad solar, este fenómeno se vuelve más pronunciado (mostrado por la profundidad creciente de la curva), destacando la necesidad de almacenamiento de energía.

El Gobierno de la India está apoyando el crecimiento de las capacidades de almacenamiento de energía con una combinación de políticas e incentivos. En el lado de la oferta, para reducir el costo de la energía almacenada, el gobierno ha introducido un Rs91 mil millones (US $ 1.09 mil millones) Financiación de la brecha de viabilidad (VGF) Soporte para 43.2gwh de capacidad de Bess, un renuncia a los cargos de transmisión interestatal para proyectos de Bess (ubicados con plantas RE) encargadas el 30 de junio de 2028 o antes, y un Incentivo vinculado a producción (PLI) Programa para apoyar la fabricación de baterías de 50 GWH Avanzed Chemistry Cell (ACC) con un desembolso presupuestado de Rs181 mil millones (US $ 2,181 millones).

Además, el gobierno ha emitido un consultivo para ubicar un mínimo de almacenamiento de baterías de dos horas con proyectos solares y también estipuló un obligación de almacenamiento de energíaAplicable a entidades como los servicios de distribución, que aumentarán gradualmente del 1% en 2023-24 al 4% para 2029-30.

El gobierno también ha aumentado las licitaciones híbridas (solar + almacenamiento/solar + viento + almacenamiento). Con un aumento en la preferencia por la energía renovable firme, la participación de la capacidad de licitación híbrida ha aumentado de aproximadamente el 12% en 2021 a más 49% en 2024 en las licitaciones generales de energía renovable.

Los contratos y tecnologías en rápida evolución traen nuevos desafíos

Independientemente de los desarrollos positivos en el frente de política y licitación, el sector de almacenamiento de energía enfrenta los siguientes desafíos:

Licitación agresiva en subastas: Desde 2022, India ha subastado aproximadamente 12.8gwh de capacidad de Bess, con 9GWH ofrecido solo en 2025 para mayo, tanto para aplicaciones híbridas como independientes. Si bien las licitaciones de capacidad están aumentando, las instituciones financieras y los desarrolladores están preocupados por la base de que los precios de Bess disminuyan significativamente en las subastas recientes. Por ejemplo, los precios cayeron un 22.3% de la subasta Teri 20MW Delhi en septiembre de 2023 a Rs372,978 (US $ 4,362)/MW/mes en la fase GUVNL 3 250MW Subasta en marzo de 2024. Además, disminuyeron en 41.3% a Rs219,001 (US $ 2,561)/MW/Mes en el Mes en el RAJWAWTHAN Noviembre de 2024, respaldado por VGF y las disminuciones esperadas en los costos de la batería.

Mientras que una combinación de factores, incluidos los incentivos gubernamentales y la caída de los precios de la batería (40% de caída En los costos de la llave llave en 2024 desde 2023), puede estar reduciendo los precios de las ofertas, una gran tubería de proyectos en construcción en construcción (solo 219 veces encargada hasta ahora) está conduciendo a crecientes preocupaciones sobre la falta de energía en las subastas. Subhonchar podría ser el resultado de las expectativas de una caída poco realista en los precios de las baterías y la participación de los jugadores inexpertos en las subastas. Agresivo bajo lo que puede poner en peligro la exitosa puesta en marcha de proyectos.

Retrasos en la firma de PPA: Los proyectos de BESS generalmente reciben entre 18 y 24 meses para la puesta en marcha, desde la firma del Acuerdo de compra de energía (PPA). Sin embargo, la firma del PPA con una utilidad de distribución (Offtaker) a menudo se retrasa, ya que esperan mayores reducciones de precios en un mercado competitivo en rápida evolución. Además, la naturaleza compleja de los contratos de proyectos híbridos, como los contratos de energía renovable firme y despachable (FDRE), está causando más retrasos.

En enero de 2025, la Comisión Reguladora Central de Electricidad canceló la Corporación de Energía Solar de la India. 500MW/1,000mwh Bess de licitación independiente debido a demoras significativas en la firma de los acuerdos del proyecto. Según una estimación de la industria, alrededor de 40-55 GW de capacidad de energía renovable (tanto de vainilla como híbrida) enfrentan demoras en la obtención de PPA.

Retrasos de conexión de la cuadrícula: El crecimiento de la energía renovable de la India está superando su infraestructura de transmisión, lo que lleva a reducción y capacidad subutilizada, especialmente en estados ricos en renovables. La falta de infraestructura de evacuación también retrasa la puesta en marcha de nuevos proyectos mientras esperan la conexión de la red. Mientras que India ha lanzado un ambicioso Plan Nacional de Transmisión de Electricidad Para integrar 500GW de capacidad de energías renovables para 2030, construir líneas de transmisión y subestaciones es un proceso complejo, que tarda entre tres y seis años en completarse.

Riesgos percibidos que conducen a altos costos de financiación: Los proyectos de almacenamiento de energía híbridos y independientes enfrentan mayores costos de financiación que los proyectos de vainilla RE debido a los altos riesgos percibidos. Las estructuras de contrato (por ejemplo, las 24 horas del día) y los casos de uso (por ejemplo, el afeitado máximo a los servicios auxiliares) todavía están evolucionando, y muchos de sus aspectos siguen sin estar claros. Según el análisis de Ember, los retrasos en la puesta en marcha de proyectos y las complejidades de los contratos de FDRE, como la exposición a las fluctuaciones y sanciones del mercado mayorista por no cumplir con la relación requerida de cumplimiento de la demanda, se suman 400 puntos básicos al costo de la capital de estos proyectos.

Además, la falta de datos de rendimiento de la batería y la incertidumbre sobre el gasto futuro de reemplazo de la batería también se suman a los costos de financiación. Además, las incertidumbres en las cadenas de suministro de baterías están aumentando los riesgos de ejecución del proyecto. Mientras que India continúa manteniendo el deber de importación de las baterías y sus componentes altos para alentar la fabricación nacional, la fabricación local aún no se ha escala. El programa ACC Pli de la India, lanzado en 2021, es aún para desembolsar Cualquier incentivo como fabricantes no ha podido cumplir con los requisitos de contenido doméstico.

Los cambios de política y regulatorios podrían desbloquear todo el potencial de Bess

India está presenciando un período dinámico en implementaciones de almacenamiento de energía, impulsados por la creciente necesidad del mercado, que está respaldado por una fuerte política y una actividad de licitación en aumento. Sin embargo, con solo 219 MWh de la capacidad de Bess comisionada y una gran tubería de proyectos en construcción en construcción, es importante abordar los riesgos de ejecución del proyecto. Si bien la dirección clara de la política y la caída de los costos de la batería están ayudando hasta cierto punto, las siguientes medidas pueden aliviar algunos de los desafíos que quedan:

Criterios de calificación más estrictos: Las licitaciones de almacenamiento y almacenamiento independientes de Re + pueden incluir criterios de calificación más estrictos para eliminar a los postores no serios. Como los licitadores inexpertos y no serios es una preocupación emergente que podría afectar el despliegue de capacidad, es prudente abordar este riesgo fortaleciendo el diseño de subastas. Esto puede incluir calificaciones técnicas superiores y vínculos anteriores con proveedores de baterías y empresas de ingeniería, adquisición y construcción.

Minimizar los retrasos posteriores a la subasta: Los retrasos en la firma de PPA y la conexión de la red pueden afectar negativamente la economía del proyecto, e incluso pueden conducir a la cancelación de proyectos. Para abordar estos riesgos, las agencias de implementación de energía renovable pueden emitir licitaciones solo después de obtener compromisos de la empresa de los profesores. Además, se puede alentar los despliegues de capacidad en los parques de energía renovable para reducir los riesgos y retrasos de conexión de la red. Además, acelerar el desarrollo de la infraestructura de evacuación, especialmente en regiones renovables, ayudará a India a alcanzar sus objetivos de energía renovable y almacenamiento.

Desbloqueo de flujos de ingresos adicionales: Los proyectos de Bess, con sus rápidos tiempos de respuesta, son adecuados para proporcionar servicios auxiliares, que son cruciales para la estabilidad de la red y la viabilidad del proyecto. Sus flujos de valor múltiples incluyen servicios auxiliares primarios a terciarios, aplazamiento de capacidad, infraestructura de transmisión y distribución de aplazamiento, inicio negro, regulación de frecuencia y soporte de voltaje. Sin embargo, darse cuenta de estos beneficios requiere desarrollar marcos de mercado específicos y mecanismos de descubrimiento de precios transparentes, ya que el mercado de servicios auxiliares de la India se basa actualmente en plantas térmicas y carece de pautas claras sobre los proyectos de Bess.

Innovaciones contractuales: Se deben alentar a los PPA flexibles que incluyen una compensación garantizada, así como cláusulas que permiten la monetización del exceso de generación de energía para aumentar la viabilidad de los proyectos de Bess. Los contratos también pueden incorporar acuerdos de peaje con optimizadores de terceros que administran las operaciones de Bess para el arbitraje diario, la participación del mercado auxiliar y otros casos de uso basados en la configuración del proyecto. El gobierno también puede alentar a los contratos de Re + Bess para PPA corporativo a acelerar el despliegue de almacenamiento de energía y aumentar la participación de la energía renovable.

Desbloquear el potencial de almacenamiento de baterías de la India dependerá en última instancia de resolver los riesgos de ejecución, profundizar las reformas del mercado y crear modelos comerciales escalables. Esto se puede realizar con una combinación múltiple de políticas e incentivos gubernamentales.

Este artículo fue publicado por primera vez en Noticias de almacenamiento de energía.