La justificación de Shell para el rápido crecimiento de la demanda de GNL parece cada vez más frágil, a pesar de los pronósticos más altos

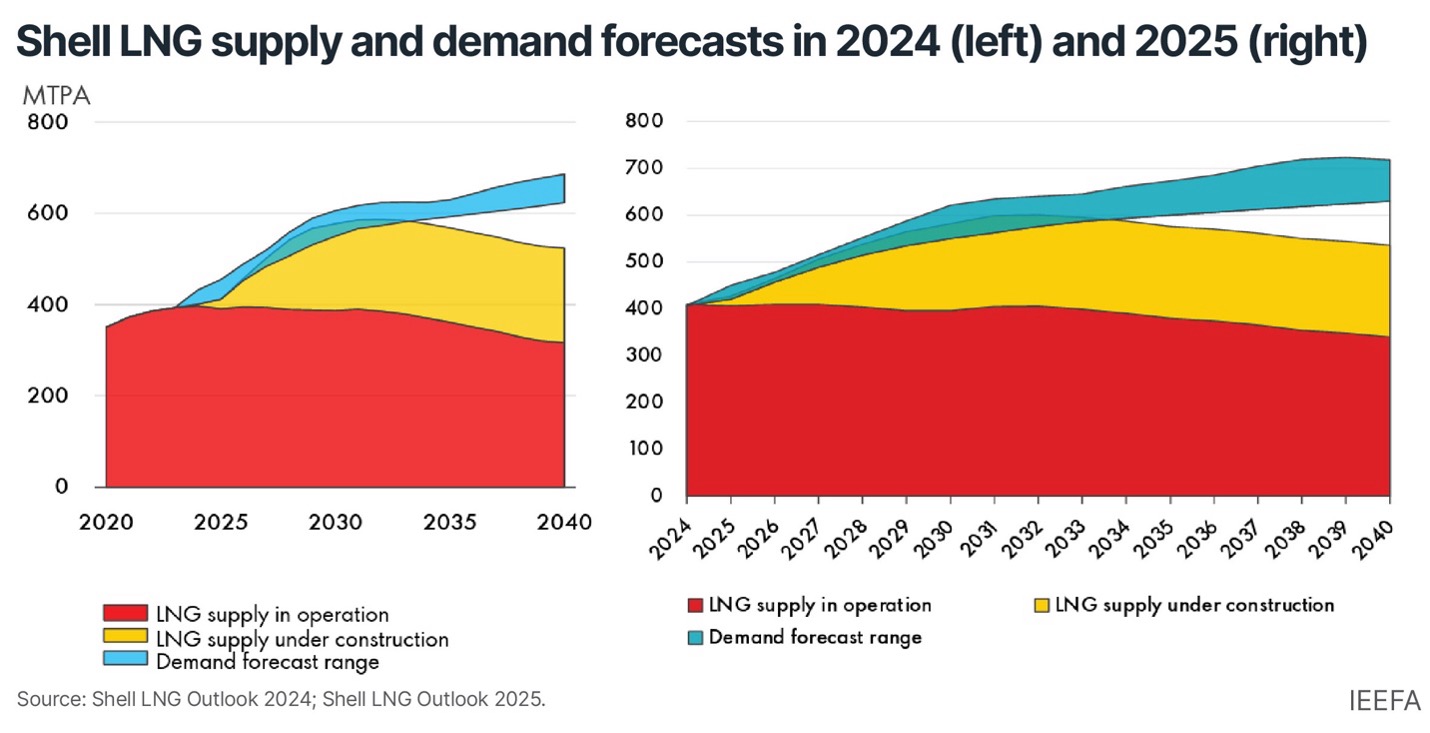

El mes pasado, el shell mayor de petróleo y gas del Reino Unido lanzó su gas natural licuado anual (GNL) PerspectivaExponiendo el caso alcista para el crecimiento del mercado de GNL en los próximos 15 años. Este año, la compañía aumentó sus expectativas de demanda a entre 630 y 718 millones de toneladas por año (MTPA) para 2040, 1-5% más que la proyección del año pasado.

Sin embargo, la última perspectiva es pesada en el optimismo de los inversores pero la luz de los detalles. Proporciona menos justificación para escenarios de demanda alcista que en años anterioresy los conductores de demanda clave que aparecieron prominentemente en 2024 fueron minimizados u omitidos por completo.

Como resultado, la justificación subyacente de Shell para el rápido crecimiento de la demanda de GNL parece cada vez más frágil. Si bien las proyecciones más altas justifican la considerable cartera de GNL de la compañía, enmascaran fallas fundamentales en la tesis de crecimiento del GNL y los riesgos financieros para los inversores.

Fallas fundamentales en la tesis de GNL de Shell

Los pronósticos de la concha de que el comercio de GNL crecerá rápidamente durante el resto de la década, seguido de un crecimiento más lento en la década de 2030. El año pasado, la compañía anticipó la demanda global en la década de 2040, pero su último escenario de alta demanda ahora sugiere un pico en 2039.

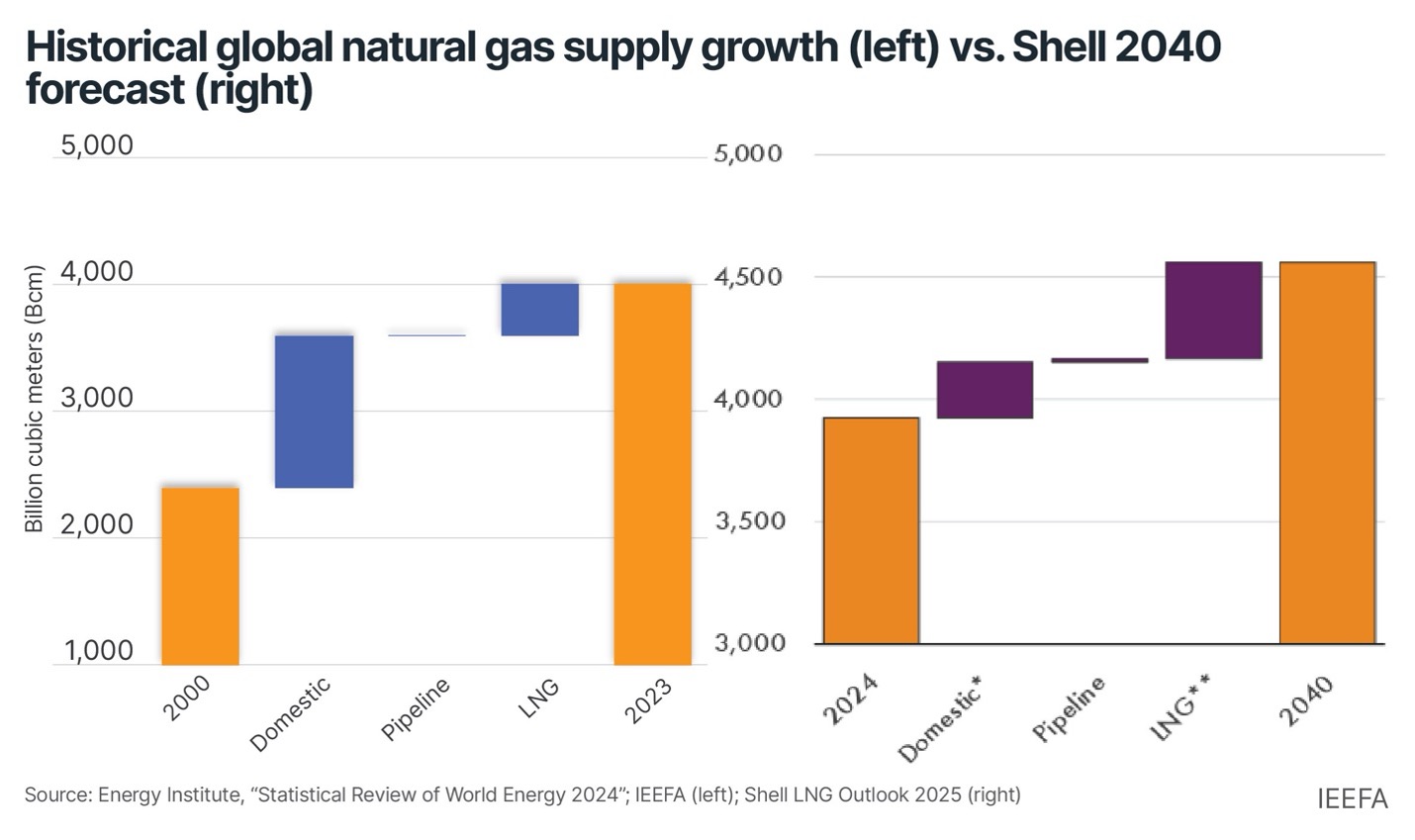

Las expectativas para el rápido crecimiento de la demanda de GNL enfrentan varias dificultades fundamentales. Primero, la compañía cree que GNL proporcionará la mayor parte del crecimiento de la demanda global de gas natural hasta 2040. Sin embargo, en los últimos 20 años, la mayoría de la demanda incremental ha sido recibida por gas que se produce en el país, no se comercializa.

Con la excepción de China, el consumo de gas natural ha crecido Principalmente en países que producen suficiente gas para ser exportadores autosuficientes o netos, como los EE. UU. Por el contrario, la demanda de gas ha tendido a caer en los mercados que requieren grandes volúmenes de importación, como Europa y Japón. Al bancar el GNL como el mayor impulsor de crecimiento, Shell espera que el comercio de gas natural salga de una tendencia que ha existido durante más de dos décadas.

Un segundo problema es que bajo los escenarios de alto crecimiento de Shell, la demanda excede la oferta hasta 2040, lo que implica que los mercados estrechos podrían mantener la presión al alza sobre los precios globales. Esto es paradójico ya que los precios altos obstaculizan la capacidad de GNL para competir con otros combustibles, como el carbón y las energías renovables, lo que limita la demanda de GNL.

Si bien los precios más bajos serán necesarios para estimular el crecimiento, particularmente en las economías emergentes, también darían como resultado un rendimiento más pequeños para las empresas de GNL y sus accionistas, un punto que se pasa por alto notablemente.

Finalmente, la perspectiva más nueva de Shell se aparta de argumentos anteriores sobre los impulsores clave de la demanda incremental de GNL. Reproduce el papel de GNL en el sector de energía y ya no enfatiza las afirmaciones de que el GNL puede desplazar el carbón en Asia.

En cambio, la perspectiva de Shell ahora argumenta que los centros de datos y la inteligencia artificial (IA) impulsarán la demanda de GNL a largo plazo sin proporcionar ninguna evidencia. Las innovaciones en curso tienen demostrado Cómo los modelos de IA de eficiencia energética pueden socavar la necesidad de inversiones de gas. Aunque Shell intenta capturar la exageración reciente del mercado, el impacto de la IA en la demanda de GNL sigue siendo muy incierto.

India y China toman el centro del escenario, mientras que el sudeste asiático queda en segundo plano

La última perspectiva de Shell también se aleja del crecimiento del GNL en el sudeste asiático, en lugar de destacar las inversiones de infraestructura de GNL y el uso potencial de GNL para el transporte en India y China.

Sin embargo, la producción de gases nacionales de China y las importaciones de tuberías están creciendo más rápido que el GNL debido a los costos más bajos. La producción nacional representó casi la mitad del crecimiento de la demanda de gas natural del país el año pasado, mientras que los flujos de tuberías de Rusia han alcanzado capacidad total. Las importaciones de GNL de China aumentaron en 2024, pero no lograron superar los niveles de 2021, y las compras de GNL cayeron a mínimos de cinco años En febrero de 2025. Tensiones comerciales recientes con los EE. UU. Solo validan la estrategia de China para priorizar otros suministros de gas.

Shell sugiere que China e India verán una mayor demanda de GNL de camiones. La flota de camiones GNL de China casi tiene triplicado Desde 2019, pero el gobierno datos Indica que el país licuó suficiente de su propio gas natural para satisfacer la demanda de camiones sin GNL importado. Wood Mackenzie recientemente concluido que el «aumento de los camiones GNL de China no durará» debido al crecimiento de los camiones eléctricos de la batería. India está significativamente más retrasada en la adopción de camiones GNL, y la escalabilidad sigue siendo una persistente desafío.

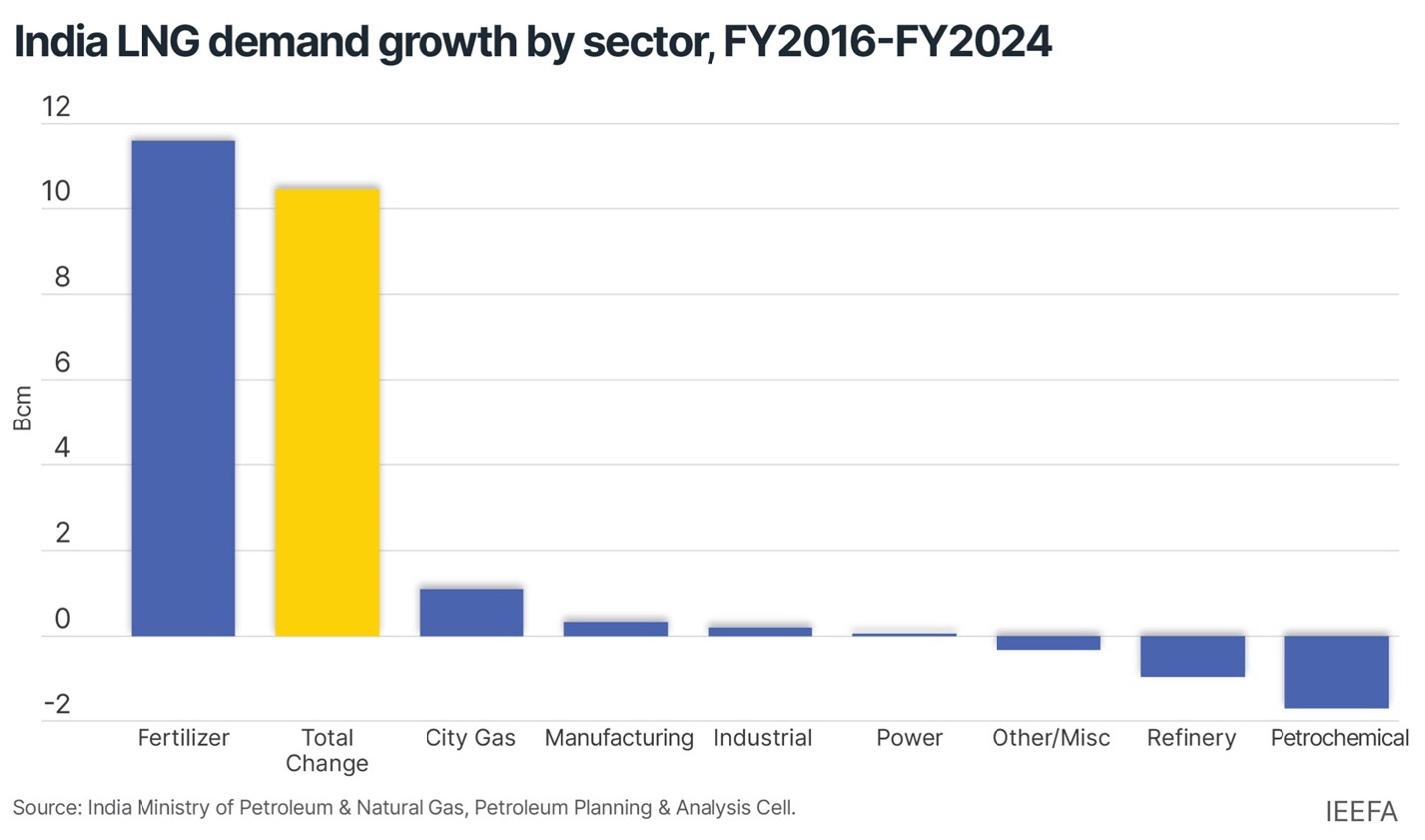

La asequibilidad de GNL también sigue siendo muy cuestionable en la India. Entre 2016 y 2024, el consumo de GNL de la India se mantuvo relativamente plano en casi todos los sectores, excepto el fertilizante, que depende de grandes subsidios gubernamentales para mantener bajos precios de los consumidores. La demanda de GNL se ha mantenido limitada en sectores que no reciben apoyo fiscal. Por ejemplo, los precios globales de GNL tendrían que caer medio para competir en generación de energía, donde el gas proporciona Menos del 2% de la mezcla de electricidad.

¿Por qué Shell omitió los detalles sobre el sudeste asiático en su última perspectiva? Una razón potencial es que los riesgos a la baja para el crecimiento de la demanda de la región se hicieron aún más evidentes en 2024.

Vietnam proporciona un ejemplo claro. El último plan de desarrollo de energía del país se dirigió inicialmente a 22 Gigawatts (GW) de la capacidad de energía a LNG para 2030, pero un borrador reciente revisión bajó el objetivo a 18GW debido al lento progreso. Hasta la fecha, solo una planta de GNL con 1.6GW de capacidad ha asegurado un acuerdo de compra de energía. Muy pocos otros proyectos pueden ser operacional antes de 2030. La generación eólica y solar de Vietnam ahora excede la generación de energía a gas, que ha caído un 45% desde 2015.

La demanda de GNL en los mercados asiáticos emergentes ha decepcionado enormemente los pronósticos de crecimiento histórico. Por ejemplo, en 2019, algunos esperado Importaciones combinadas de Tailandia, Vietnam, Filipinas, Bangladesh y Pakistán para llegar a 56MTPA en 2025 y 83MTPA para 2030. En 2024, las importaciones a esos países fueron solo 27MTPA.

Agarrando pajitas

En total, el volumen de GNL negociado en 2024 creció por su nivel más bajo desde 2012, según los datos de Kpler. Si bien la última perspectiva de GNL de Shell aumentó las expectativas generales de la demanda en 2040, los impulsores subyacentes para el crecimiento parecen endeble. En lugar de reconocer los problemas fundamentales o los riesgos a la baja para su tesis de GNL central, Shell parece estar comprendiendo selectivamente a las pajitas para validar su apuesta de GNL a largo plazo.