Los límites de producción de carbón de Australia exceden con creces la producción real, entonces, ¿por qué aprobar nuevos desarrollos de minas?

La última decisión del gobierno federal para aprobar cuatro nuevos desarrollos de minas de carbón no tiene en cuenta la capacidad de producción de carbón existente de Australia y la perspectiva del mercado de exportación de energía.

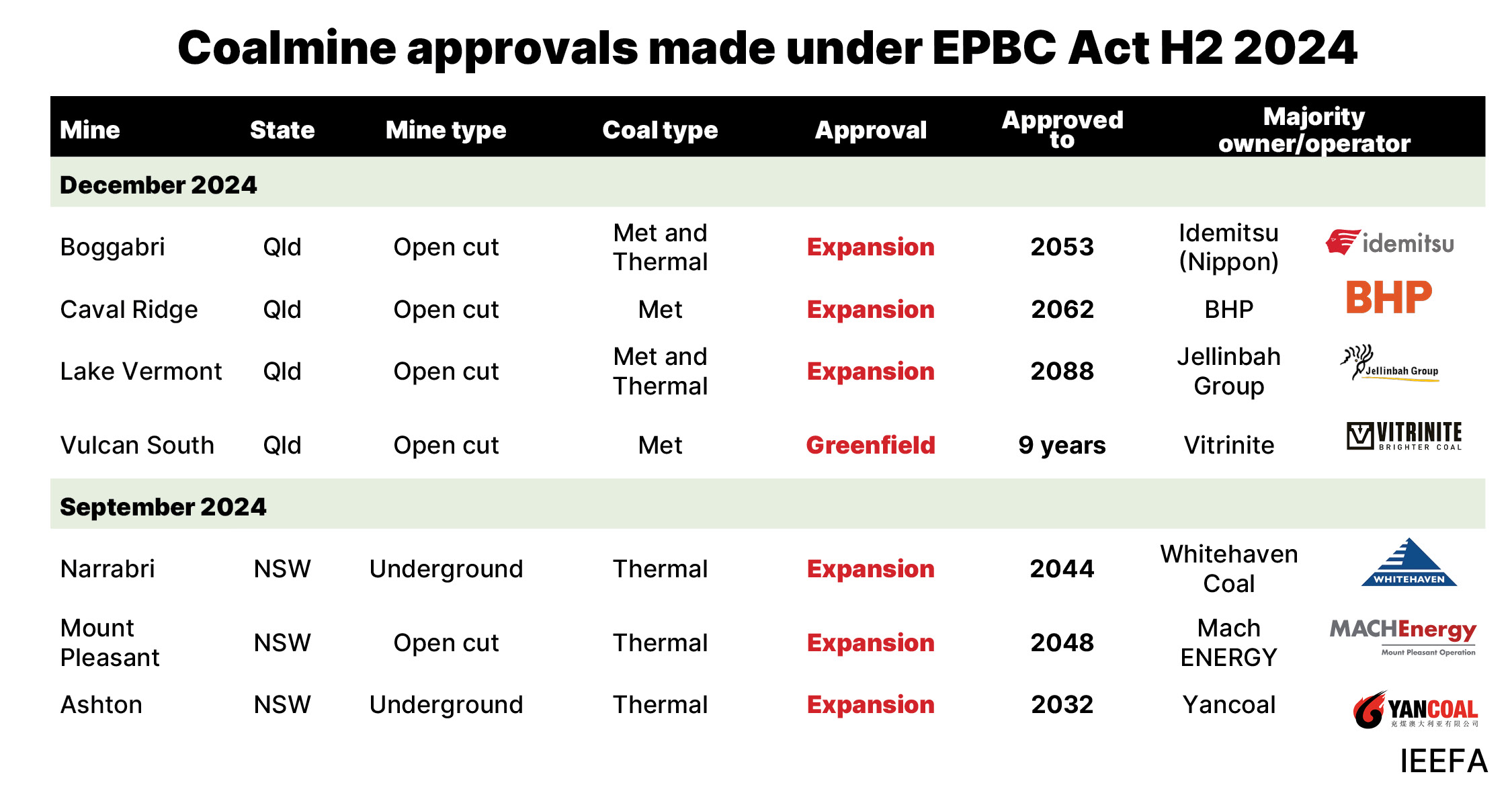

En septiembre y diciembre de 2024, el Ministro Federal de Medio Ambiente y Agua aprobó siete nuevos desarrollos de carbón. Esto sigue a un estudio reciente En la cuenca de Galilea de Queensland, encontrando que los proyectos de mina de carbón no serían económicos debido a los altos costos y la reducción de la demanda de exportación de Asia.

Las nuevas aprobaciones van desde seis años adicionales de operaciones mineras a más de 50 años, con tres que terminan en 2053, 2062 y 2088. Otorgando permisos tan largos limita la capacidad de los gobiernos para cambiar las condiciones de licencia a medida que la nueva información sale a la luz, como la luz, como la luz, como Monitoreo más preciso de emisiones de metano por minería de carbón e incertidumbres a largo plazo agua-impactos relacionados y el mío costos de rehabilitación.

Australia ya está sentada en una montaña de producción de carbón aprobada.

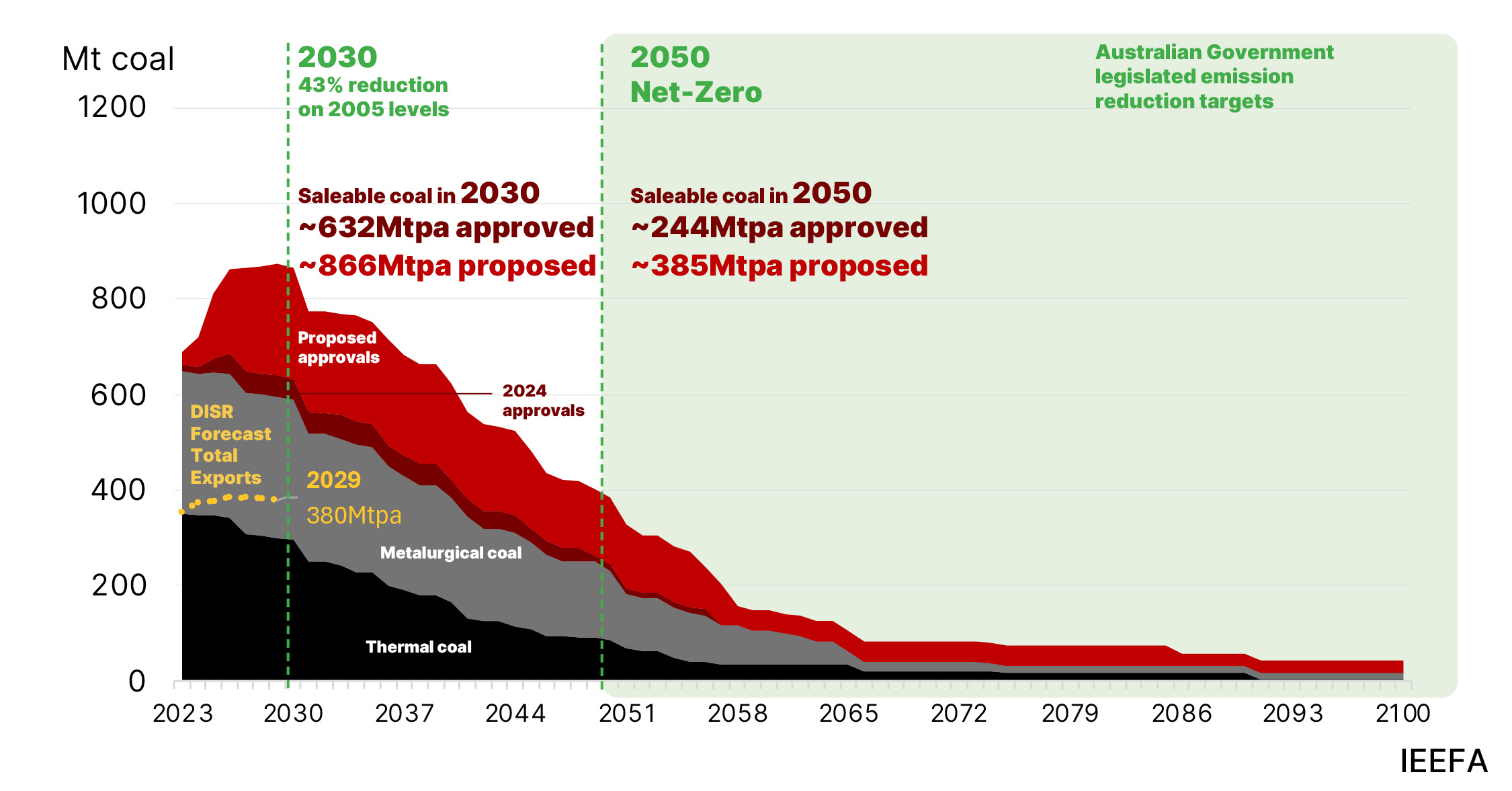

El gobierno federal no necesita aprobar más expansiones de mina de carbón para aumentar la producción anual. Si no se aprobaron proyectos de minas de carbón adicionales, Australia podría aumentar la producción anual promedio en aproximadamente un 55%, o 214 millones de toneladas (MTPA) de carbón de mina (ROM), aproximadamente una división uniforme entre térmico (106MTPA) y metalúrgico (108MTPA) Carbón: bajo límites de producción de licencias existentes en NSW y Queensland (Figura 1). Este volumen aún supera con creces la demanda de pronóstico del gobierno federal de los mercados de exportación de carbón de Australia.

Los gobiernos deben decidir si están preparados para los riesgos adicionales de metano y rehabilitación de aprobar más desarrollos.

Figura 1: Capacidad de producción australiana Carbón salable (aprobado y propuesto) frente a pronósticos de exportación

Fuentes: análisis IEEFA; El gobierno de Australia, recursos y energía trimestrales, marzo de 2024; Agencia Internacional de Energía; Documentos de aplicación EPBC.

Notas: Los límites de producción de carbón aprobados se toman de licencias de minas y aprobaciones para 111 minas de carbón en Queensland y NSW. Volúmenes de producción aprobados y propuestos calculados según los documentos individuales de la aplicación EPBC. La capacidad de producción de carbón vendible se supone en el 80% de la capacidad de producción de ROM, una estimación conservadora dada el promedio en NSW y Queensland desde el año fiscal 2017-23 fue del 91%. Los límites de producción se aplican solo a NSW y Queensland. La producción real, los volúmenes de exportación y los volúmenes de exportación de pronóstico incluyen Total Australia Coal, la mayoría de los cuales proviene de NSW y Queensland.

La tubería de mina de carbón de Australia en desacuerdo con las perspectivas del mercado global

El Agencia Internacional de Energía (IEA) ha declarado que no se requieren nuevas inversiones en el suministro de combustibles fósiles para satisfacer la demanda futura bajo la vía neta cero hasta 2050. Contrariamente a esto, Australia tiene la mayor tubería de minas de carbón en la planificación y el desarrollo de todos los principales países que exportan el carbón. Según el último Departamento de Industria, Ciencia y Recursos (INART) Informe de proyectos principales de recursos y energía47 proyectos de carbón estaban en la tubería de desarrollo en 2024.

Los proyectos recién aprobados incluyen la producción de carbón térmico y metalúrgico (MET). Australia exportó más térmico que Met Coal en 2024, y muchas de las nuevas aprobaciones de minas de carbón podrían expandir aún más la producción de carbón térmico de Australia.

Las tres expansiones aprobadas en septiembre de 2024 fueron para minas de carbón térmico. De las aprobaciones de diciembre de 2024, la Mía Boggabri En NSW produce más carbón térmico, aproximadamente 32MT, que metalúrgico (25MT). Lake Vermont en Queensland también produce carbón térmico, sobre 1mt En el año fiscal 2024.

Fuente: IEEFA

La tubería de desarrollos de carbón de Australia contrasta con otras naciones productoras de carbón, que se están preparando para reducir la producción para la exportación en línea con las tendencias de la demanda. El último de la IEA informe de carbón declaró que la producción de Indonesia, el mayor exportador de carbón térmico del mundo, estaba «listo para encogerse debido a los mercados internacionales más débiles para el carbón térmico».

Además, no ha habido evidencia para respaldar la afirmación de que los importadores de carbón cambiarán hacia el carbón térmico de mayor energía de Australia. El informe de la IEA también destaca la caída en las importaciones de carbón de Japón, el mercado de exportación de carbón más grande de Australia, impulsado por una menor generación de energía a carbón, junto con disminuciones moderadas en las importaciones de carbón térmico de Corea. Se espera que estos descensos continúen en línea con sus estrategias nacionales de energía. China, India e Indonesia aumentaron la producción de carbón en 2024, y se espera que China e India disminuyan la dependencia de las importaciones, y la producción récord de carbón térmico de Indonesia competirá con las exportaciones australianas.

Durante los próximos tres años, la AIE pronostica que el crecimiento en las importaciones de carbón térmico se limitará a Filipinas, Vietnam y Bangladesh. Mientras tanto, las exportaciones australianas a los países de la ASEAN cayeron en 7MT durante los primeros tres cuartos de 2024. Vietnam, ahora el quinto importador de carbón más grande del mundo, está buscando en otro lado su carbón, con las importaciones de carbón australiano en disminución desde 2020. Vietnam planea aumentar Importaciones de la vecina Laos Tenfold a través de una cinta transportadora planificada de 6 km que conecta a los dos países. Filipinas aumentó la producción de carbón nacional en 2024, y esto podría afectar su futura demanda de importación, mientras que el crecimiento de la importación de Bangladesh puede cumplirse en parte de la vecina India.

El argumento para estas nuevas aprobaciones es que existe una demanda a largo plazo de carbón australiano en la creación de acero global, pero este no es el caso

El carbón metalúrgico ya no se requiere para hacer acero. Reciente Análisis de IEEFA describe cómo la transición de tecnología acelerada en la creación de acero global corre el riesgo de cambiar la perspectiva de demanda para el carbón Met de Australia de forma permanente. El acero puede, y es, siendo hecho sin carbón En todo el mundo ya.

Si bien la demanda global está disminuyendo más rápido para el carbón térmico que el carbón Met, la demanda de exportaciones de carbón MET también disminuye. El Previsiones de la IEA Una disminución del 1.9% en el consumo global de carbón Met en 2024 en comparación con 2023, y para que esta declive continúe hasta 2027. Aunque se espera que el consumo de carbón MET aumente en India e Indonesia, las disminuciones esperadas en China y el resto del mundo Se espera que el consumo global de carbón global medio disminuya un 5,3% en ese período.

La aprobación de las expansiones de las minas de carbón podría empeorar las emisiones de metano de Australia y representar pasivos financieros para los contribuyentes

Como Análisis anterior de IEEFA ha encontrado, cuanto más profundos se excaven los mineros, o cuanto mayor sea el área que explotan para el carbón, más metano se libera. Carbón de mayor calidad y las minas de carbón Met también generalmente emiten mayores volúmenes de metano. Si bien la diferencia depende de geologías de minas específicas, MET Coal emite un 40% más de metano que el carbón térmico en promedio en Australia según la AIE.

A medida que los pozos de mina de corte abierto se hacen más grandes y más profundos, esto puede aumentar los requisitos de rehabilitación y la complejidad. Hasta la fecha, Australia no tiene ejemplos de rehabilitación exitosa de una gran mina de carbón de corte abierto.

Si un operador minero no cumple con sus requisitos de rehabilitación, la responsabilidad y los costos de la rehabilitación caer sobre el gobierno y posteriormente el contribuyente. Las grandes minas de corte abierto, que crean alteraciones significativas de la forma de relieve, pueden costar cientos de millones o miles de millones rehabilitar.