La economía detrás del empuje dimetil éter (DME) de Indonesia es difícil de justificar

En marzo de 2025, el presidente indonesio, Prabowo Subianto, dirigió la Fuerza de Tarea Nacional de Resiliencia de Energía y Aleja para reiniciar la gasificación de carbón Dimetyl Ether (DME) proyectos en cuatro ubicaciones en Sumatra y Kalimantan, con fondos de Danantara, el nuevo fondo soberano del país. Este plan tiene como objetivo procesar carbón bajo en calorías (que tiene un Valor de calentamiento bajo o contenido de energía) para reducir las importaciones de gas de petróleo licuado (GLP), enfatizando la seguridad energética y la finalización oportuna del proyecto sobre los rendimientos económicos inmediatos.

Sin embargo, según los cálculos de costos del Instituto de Economía Energética y Análisis Financiero (IEEFA), el Plan DME puede no ser financieramente viable y sería demasiado costoso para proporcionar seguridad energética. Según las estimaciones de IEEFA, la planta DME de 1.4 millones (MN) tonelada en Sumatra costaría USD2.6 mil millones (BN) y USD520MN en ganancias inevitables durante diez años.

A Informe anterior de IEEFA Haga referencia a Shanxi Lanhua, una compañía china de carbón y químicos chinos que produce DME, urea y Caprolactam (CPL), para calcular los costos de producción. La compañía detuvo la producción de DME en 2023 Debido a la no rentabilidad.

Un enfoque renovado en DME

El nuevo fondo soberano indonesio Danantara es marcado como una de las fuentes de financiación del proyecto DME, que difiere de un proyecto anterior en 2020 que dependía de extranjeros inversores. Con activos bajo gestión de USD983BN y una asignación de financiación inicial de USD20bnEste fondo podría ser un financiero significativo, dado que en 2020, el costo del proyecto DME fue USD2BN.

IEEFA previamente Examinó el retorno de la inversión para una planta DME propiedad de US Company Air Products en colaboración con PT Bukit Asam (PTBA), concluyendo que la planta perdería USD377MN anualmente. Indonesian Media informó que los productos aéreos se retiraron de proyectos de gasificación de carbón con PTBA y PT Kaltim Prima Coal como el alto precio del carbón hicieron los proyectos no económico. El nuevo enfoque de inversión indonesia significaría que los inversores extranjeros no pueden retirar los fondos a mitad de la implementación del proyecto. Enfatiza la finalización del proyecto y la seguridad energética sobre las ganancias. Los productos de aire requerían un 15% Profit, pero la dificultad de lograr este rendimiento probablemente condujo a la retirada de la compañía.

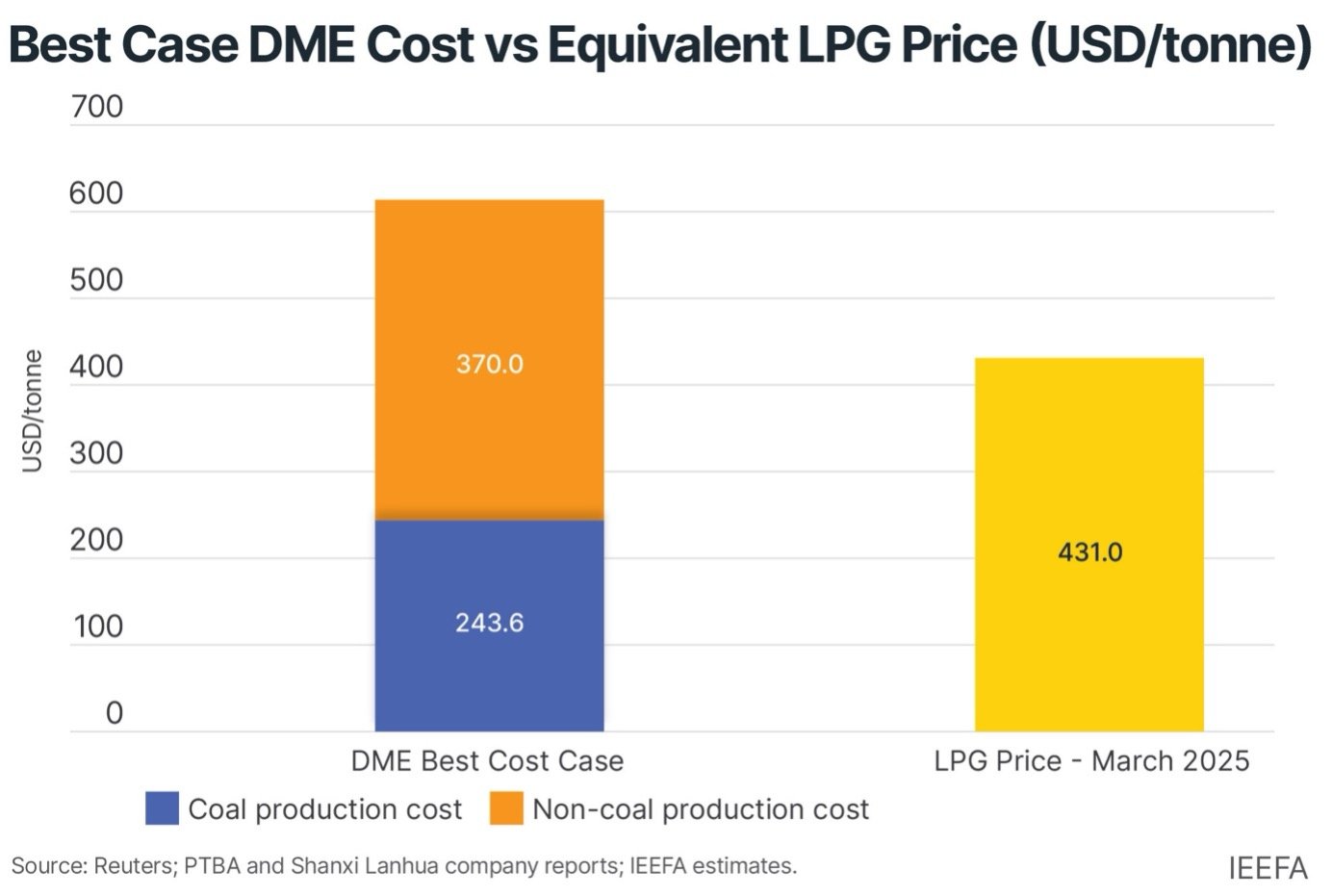

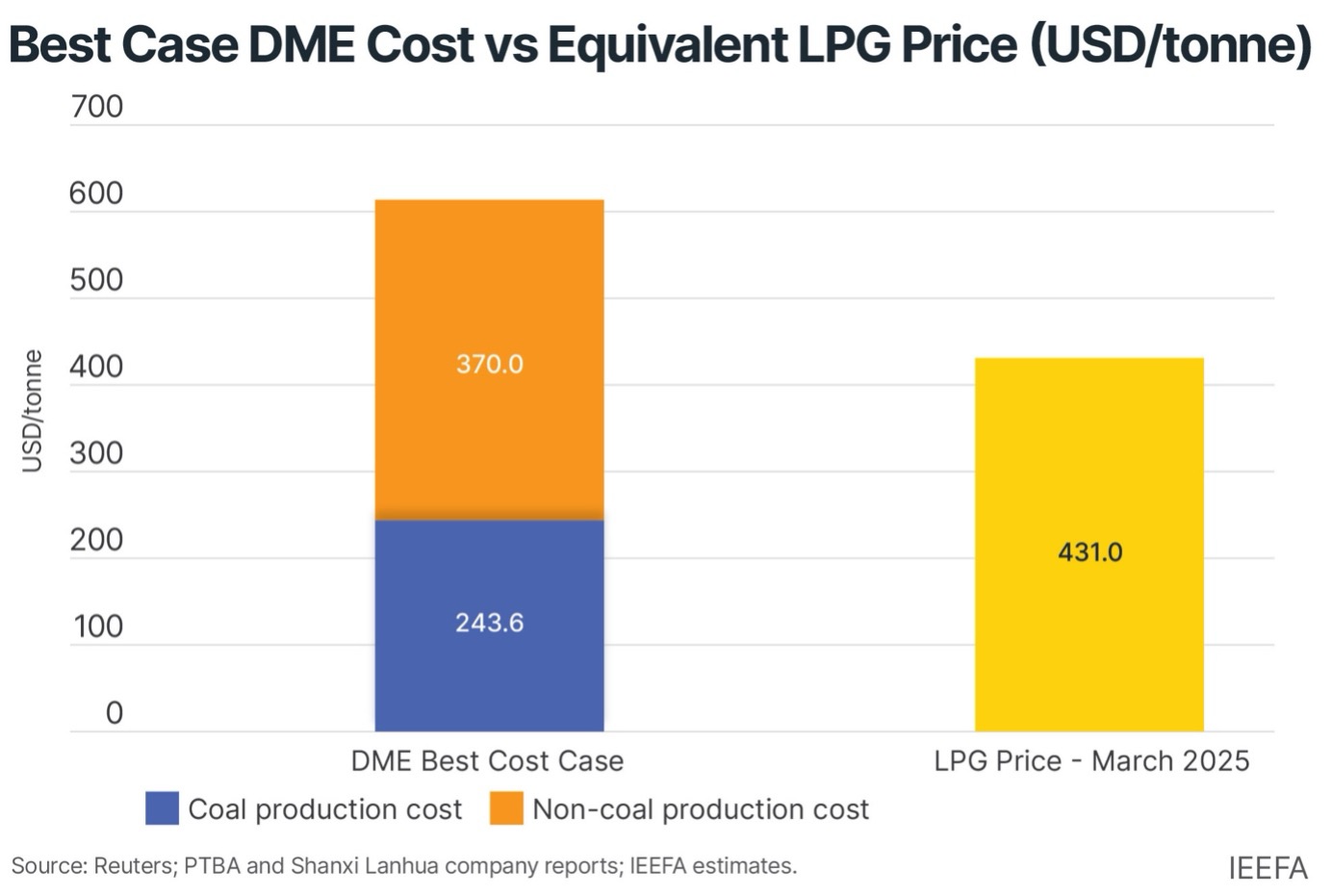

DME es un gas incoloro sintetizado a partir de metanol producido a partir de carbón. El contenido de energía de un kilogramo de DME es de 6,900 kilocalorías (KCAL) en comparación con 11,100 kcal para GLPG. Como DME contiene el 70% del contenido de energía del GLP, debe tener un precio de un 30% de descuento en comparación con el precio de GLP. El GLP de exportación precio Establecido por Saudi Aramco para marzo de 2025 es USD615 por tonelada métrica. Un precio DME equivalente debe ser USD431 por tonelada. Sin embargo, los costos de precios y producción para DME son mucho más complejos.

En su primer trimestre de resultados para 2024, Shanxi Lanhua anunció que había dejado de producir DME debido a pérdidas. El negocio de DME de la compañía pasó de una producción máxima de 256,000 toneladas en 2021 a 17,000 toneladas en 2022 y 8,100 toneladas en 2023. El precio de venta promedio por tonelada de DME fue de USD508 y USD460 para 2022 y 2023, respectivamente. Mientras tanto, los costos de producción fueron de USD582 por tonelada y USD533 por tonelada. En consecuencia, Lanhua perdió USD73 por tonelada de DME producida en ambos años.

Calcular los costos de producción de DME

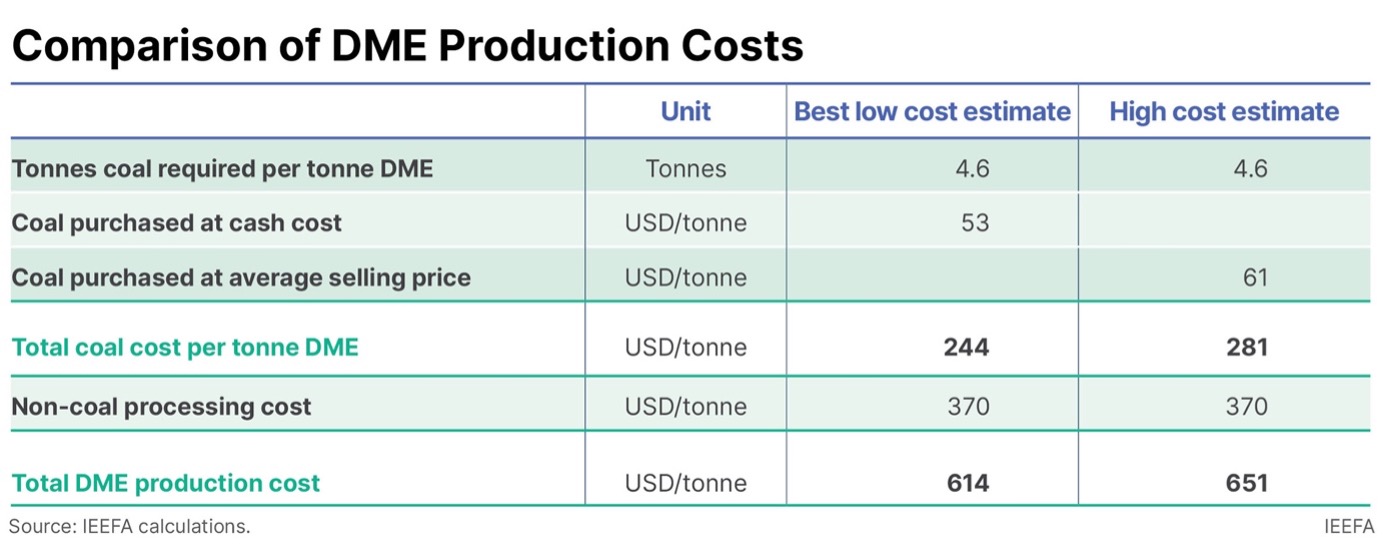

En 2020, PTBA propuso una planta de USD2bn para producir 1,4mn toneladas de DME anualmente. Utilizando el factor de inflación promedio del 30%, IEEFA estima que esta planta podría costar USD2.6bn en 2025. El costo de DME consta de dos partes: el carbón requerido para producirla y el costo de producción no con tono por tonelada.

Para el proyecto DME de PTBA en Sumatra, se requieren 6.5mn toneladas de carbón para producir 1.4mn toneladas de DME. Por lo tanto, se necesitan 4.6 toneladas de carbón para hacer una tonelada de DME. Durante los primeros nueve meses de 2024, PTBA vendió 42.9 millones de toneladas de carbón a un precio promedio de USD61.2 por tonelada (IDR 970,000) o un costo de efectivo de USD53 por tonelada (IDR 840,000).

El costo de efectivo o el precio de venta promedio se pueden usar para calcular el costo de producir una tonelada de DME de 4.6 toneladas de carbón. Si se cobra el carbón a un precio de venta promedio, producir una tonelada de DME costaría USD281. Si tiene un precio a un costo de efectivo, el costo de carbón por tonelada de DME sería de USD244. El uso de carbón a un precio al costo significaría un costo de producción de DME más bajo de USD37.

Shanxi Lanhua se usa como referencia para estimar los costos de producción no con Coal. Estos costos se basan en la producción de DME no coal 2022 y 2023 de la compañía, que fueron USD370-419 por tonelada. En el informe de IEEFA mencionado anteriormente, el costo no de la producción de DME se derivó deduciendo 4 toneladas de carbón al costo de producción del costo total de producción de DME. Para 2019, el cálculo fue USD304 por tonelada. La misma metodología infiere un costo de producción de DME no conoal de USD419 por tonelada para 2022 y USD370 por tonelada para 2023. Esto incorpora una inflación de 22-38% en los precios del carbón comparado a 2019.

Incorporando los costos de carbón y no coal, el costo de producción estimado para DME varía de USD614-651 por tonelada. El precio de energía equivalente de GLP ajustado al contenido de energía DME más bajo es de USD431 por tonelada. Por lo tanto, incluso en el rango más bajo de costo de producción de DME no conoal, el costo de DME por unidad de energía es USD183 por tonelada más alta o 42% más que el precio del GLP en marzo de 2025.

También hay un costo de oportunidad para cada tonelada de carbón vendida a la planta DME al costo en lugar del precio de mercado. Basado en los nueve meses de PTBA en 2024La ganancia por tonelada de carbón era de alrededor de USD8. Si se vendieran 6.5 millones de toneladas de carbón a la planta DME al costo, esto daría como resultado un USD52 millones anual en ganancias previas o en USD520MN durante diez años.

El costo total del proyecto DME sería USD2.6 mil millones además de USD520MN en costos de oportunidad perdida, por un total de USD3.1bn. Además, los consumidores indonesios pagarían un 42% más por unidad de energía que el GLP. En 2024, Indonesia consumió 8,7 millones de toneladas de GLP. 7mn toneladas de esto fueron importadoresultando en un costo anual de USD4.3bn. Por lo tanto, el CAPEX y el costo de oportunidad de la planta DME serían el 70% del costo total de importación de GLP, sin embargo, produciría solo 1 mn toneladas de energía equivalente de GLP.

¿Vale la pena el costo de DME la inversión?

Una planta DME de 1.4mn tonelada podría generar suficiente energía para sustituir el 15% de las importaciones de GLP de Indonesia. Sin embargo, su viabilidad económica es dudosa ya que la rentabilidad sigue siendo incierta, evidencia por la decisión de Lanhua de detener la producción de DME en 2023. El precio actual de DME en China es RMB3,950 por tonelada (USD548). Esto se compara con el rango de costos de producción del USD614-651 por tonelada calculada para la planta DME. Incluso si el carbón se suministrara a precio de costo, producir cada tonelada de DME aún incurriría en una pérdida de USD66, lo que refleja un margen de beneficio negativo del 12%. Teniendo en cuenta la oportunidad y los costos hundidos involucrados, junto con los mayores precios de la energía que los consumidores indonesios tendrían, un proyecto DME no sería una inversión factible.