Los productores de gas natural licuado (GNL) y formuladores de políticas en países exportadores de gas a menudo afirman que el GNL puede reemplazar el uso de carbón en la India, el segundo país más grande que consumen carbón del mundo. Argumentan que son necesarias más exportaciones de GNL para ayudar al país a reducir la demanda del carbón y cumplir con los objetivos nacionales de reducción de emisiones. En un ejemplo reciente, Woodside Energy Group de Australia declaró que las exportaciones de su recién aprobada instalación de licuefacción de LNG de Louisiana en los Estados Unidos contribuirían al cambio de carbón a gas en la India.

- El crecimiento de la importación de GNL de la India palidece en comparación con su demanda de carbón. A pesar de los objetivos del gobierno para aumentar la participación del gas natural en la combinación de energía nacional al 15% para 2030, su participación ha caído del 10% en el año fiscal 2013 al 7% en el año fiscal 2014.

Aproximadamente el 70% de la demanda general de carbón de la India está en el sector eléctrico. Sin embargo, en lugar de desplazar la electricidad a carbón, la generación de gas natural se ha exprimido efectivamente la combinación de energía de la India en la última década debido a los altos costos de GNL y los suministros limitados de gas más barato producido en el país. La participación de la generación del gas natural ha caído de casi el 13% en el año fiscal 2010 a menos del 2% en el año fiscal 2010. En el año fiscal2025, 31 centrales eléctricas a gas, con una capacidad combinada de casi 8 gigavatios (GW) y que representan el 32% de la capacidad total de energía de gas del país, no generaron electricidad en absoluto, lo que les hizo activos varados. En abril de 2025, 5.3GW de este 8GW se retiraron debido a la inoperabilidad, dejando 20.1GW de capacidad de energía a gas restante. Además, India no planea construir a uno al menos 2032. Desde el año fiscal 2016, la demanda de gas en el sector eléctrico de la India ha caído sustancialmente.

Si bien la proporción del gas natural en la generación de electricidad ha disminuido constantemente durante la última década, la proporción de viento y solar en la mezcla se ha cuadruplicado del 3% en el año fiscal 2016 al 12% en el año fiscal2025, con los planes de alcanzar 596 gw de capacidad instalada en 2032. Desde noviembre de 2024 hasta marzo de 2025. Si bien los generadores de gas se utilizan para satisfacer la demanda máxima a corto plazo, el país está recurriendo rápidamente a otras fuentes para la flexibilidad de la red, incluida la flexibilización del carbón, el almacenamiento de energía y la gestión del lado de la demanda.

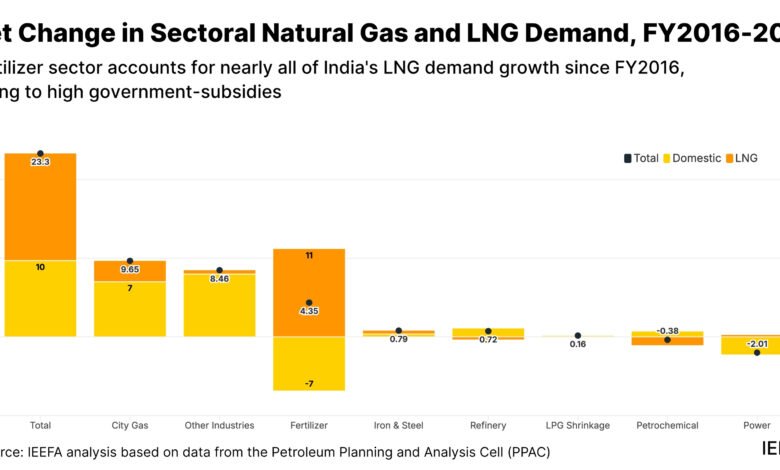

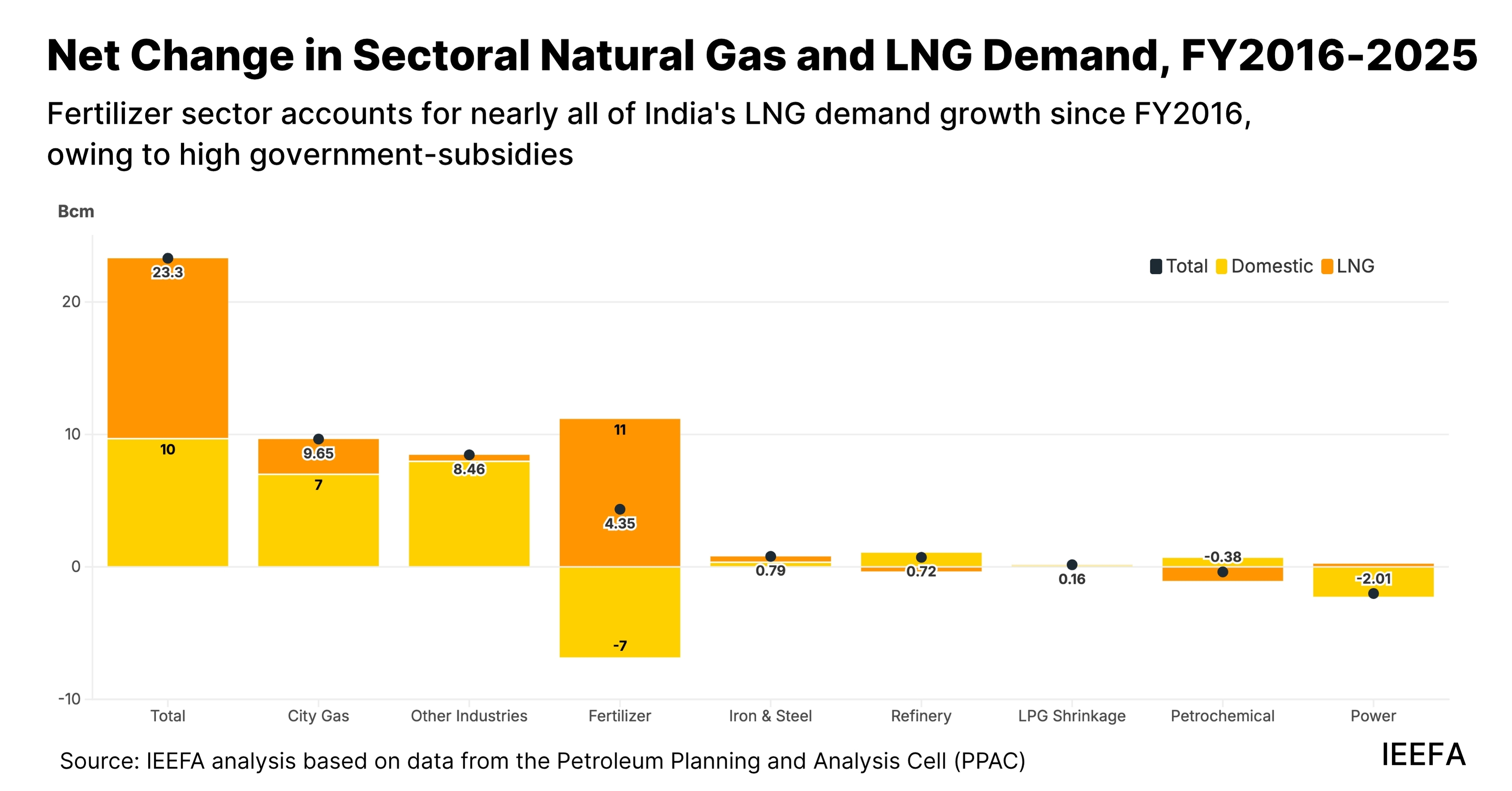

Desde el año fiscal 2016, el crecimiento de la demanda de GNL de la India proviene casi por completo del sector de fertilizantes debido a los altos subsidios gubernamentales que protegen a los usuarios finales de fertilizantes de combustible volátil y costos de producción. Sin embargo, el sector de fertilizantes históricamente no consume grandes cantidades de carbón, por lo que existe un potencial limitado para el desplazamiento del carbón. Mientras tanto, no se espera que la demanda de gas para la producción de fertilizantes crezca significativamente para 2030 debido a la pequeña tubería de capacidad de urea basada en gas propuesta y los esfuerzos del gobierno para contener el crecimiento de la demanda de fertilizantes químicos.

- Después de la generación de energía, la fabricación de acero y el acero es el segundo sector individual más grande de la India. Sin embargo, desde el año fiscal 2016, la demanda de gas natural en este sector ha aumentado en solo 0.63 mil millones de metros cúbicos (BCM), de los cuales 0.55 a. C. provienen de gas producido en el país, no GNL. Aunque India es el mayor productor de hierro reducido directo (DRI) en el mundo, un proceso que generalmente usa el gas natural, el 80% de la flota DRI del país utiliza hornos rotativos a base de carbón debido a un combustible relativamente más barato. Mirando hacia el futuro, la capacidad propuesta de hierro y acero está dominada por procesos a base de carbón en lugar de gas natural o GNL.

Además de la producción de energía y acero, los datos del gobierno indio identifican una amplia categoría «miscelánea» como un importante consumidor de carbón. Esta categoría incluye los sectores de cerámica, vidrio, metal y farmacéuticos, así como otras pequeñas industrias. Este sector representa una gran parte de la demanda de carbón y gas natural. Si bien puede haber espacio para el cambio de carbón a gas entre industrias más pequeñas, especialmente a medida que el país expande su red de gas nacional, la idoneidad del GNL dependerá de los precios, la infraestructura y la competitividad de los combustibles alternativos. Durante la última década, la demanda de GNL en estos sectores se ha mantenido marginal en comparación con el crecimiento de la demanda de gas doméstico más barato.

Si bien la evidencia demuestra que el GNL no está desplazando el consumo de carbón en los sectores de carbón más grandes de la India, la mayoría de los pronósticos esperan que la demanda de gas natural crezca rápidamente en sectores que no consumen cantidades significativas de carbón, como gas ciudad, transporte, fertilizantes y otros.

Este informe también examina el crecimiento de la demanda de gas en estos sectores. Hasta la fecha, casi todo el crecimiento de la demanda de gas (excluyendo la producción de fertilizantes) proviene de gas producido en el país en lugar de GNL. De hecho, la demanda de GNL ha caído en la última década en varios sectores intensivos en energía, incluidos energía, petroquímicos y refinerías. Basado en las tendencias históricas, el Instituto de Economía Energética y Análisis Financiero (IEEFA) espera que el crecimiento de la demanda de GNL continúe enfrentando desafíos relacionados con las sensibilidades de los precios de los usuarios finales, la competencia con otras alternativas energéticas y los esfuerzos para contener altas cargas de subsidios públicos.

Los pronósticos alcistas sobre la demanda de GNL de la India a menudo implican que (a) GNL compensará cualquier déficit en la producción de gases domésticos, y (b) la expansión de la infraestructura necesariamente significa que la demanda crecerá. Si bien estos pueden ser ciertos en cierta medida, los usuarios finales en India han demostrado repetidamente una tendencia a reducir la demanda de gas por completo y cambiar a alternativas más asequibles cuando los precios aumentan, lo que lleva a una subutilización de la infraestructura existente. Las plantas de energía a gas de la India, las terminales de importación de GNL y las redes de transmisión de gas natural luchan con bajas tasas de utilización.

Por ejemplo, de las siete terminales de importación de GNL del país que operan en el año fiscal 2010, seis operaron a tasas de utilización por debajo del 50% debido en parte a las sensibilidades de los precios, la falta de demanda y los desafíos operativos específicos del sitio. Esto ha llevado a pérdidas financieras para las compañías de petróleo y gas del sector público. Mientras tanto, la red de gasoductos de gas natural existente del país opera a tasas muy bajas. Según los datos disponibles, IEEFA estima que la tasa de utilización promedio ponderada por la capacidad de las principales tuberías de gas de la India es del 41%, con algunas tuberías importantes que operan a menos del 10%, lo que lleva a pérdidas para los operadores de tuberías. En otras palabras, los consumidores optan por alternativas más baratas incluso cuando el GNL está disponible.

En resumen, el análisis de IEEFA indica que el GNL no sirve como un «combustible de puente» del carbón a la energía limpia en la India. En junio de 2024, un estudio similar de China, el país más grande del mundo que consume carbón, encontró que la industria mundial de petróleo y gas afirmaciones sobre el potencial del GNL para desplazar el uso del carbón. Estos análisis demuestran que el GNL aún no ha desempeñado un papel importante en el apoyo a la transición a la energía limpia en las dos economías que consumen carbón más grandes del mundo.