El acuerdo de tarifa estadounidense podría socavar los objetivos climáticos de Corea del Sur

El 31 de julio de 2025, el gobierno de Corea del Sur acordó comprar USD100 mil millones de energía de los Estados Unidos (EE. UU.) Como parte de las negociaciones arancelas entre los dos países. En consecuencia, un 15% La tarifa se aplicará a la mayoría de las exportaciones de Corea del Sur a los EE. UU. Mientras que este Acuerdo puede haber evitado tarifas más altas, el compromiso de compra de combustibles fósiles podría socavar los objetivos de descarbonización de Corea del Sur, aumentar los costos de energía y exacerbar los riesgos de activos varados en medio de la demanda de gas natural débil (GNL) debilitante.

El proyecto de ley de importación de energía de los Estados Unidos podría aumentar significativamente

El Instituto de Economía Energética y Análisis Financiero (IEEFA) estima que si Corea del Sur compra aproximadamente USD25 mil millones a USD33 mil millones de energía en los Estados Unidos para los próximos tres a cuatro Años, su factura de importación de energía de EE. UU. Podría aumentar entre 1.3 y 1.7 veces su nivel actual. A partir de 2024, Corea del Sur importó alrededor USD19 mil millones valor de los productos energéticos estadounidenses, incluidos petróleo crudo (USD14.25 mil millones) y gas natural (USD3.09 mil millones).

El análisis de sensibilidad a continuación supone un plazo de tres años como caso base, de acuerdo con acuerdos de energía similares con otros países. También se incluyen escenarios para duraciones de tres años y medio y cuatro años, ya que los anuncios bilaterales oficiales con respecto a las importaciones de energía aún estaban pendientes a partir del 7 de agosto de 2025.

Según los análisis de escenarios de IEEFA, para cumplir con su compromiso de obtener alrededor de USD25 mil millones a USD33 mil millones en energía de EE. UU. Anualmente, Corea del Sur necesitaría aumentar el volumen y el valor de sus compras de energía en aproximadamente un 29% a 72%. Suponiendo que la composición de los productos energéticos y los precios de 2024 permanezcan sin cambios, esto se traduciría en un aumento estimado de las importaciones anuales de petróleo crudo de EE. UU. A alrededor de 30 millones a 39 millones de toneladas y las importaciones de GNL a aproximadamente 7 millones a 10 millones de toneladas, dependiendo del período.

En 2024, Corea del Sur importó alrededor 5.6 millones de toneladas de GNL de los Estados Unidos, que representa el 12% de sus importaciones anuales totales de GNL de 46.33 millones de toneladas. Casi 29 millones de toneladas, o 68%, fueron aseguradas a través de contratos a largo plazo.

El aumento de las compras de GNL no es factible

Según los datos del proveedor de servicios de energía Bloomberg New Energy Finance (BNEF), los compradores de Corea del Sur ya han firmado contratos a largo plazo con varios proveedores en todo el mundo durante casi 36 millones de toneladas de GNL, incluidas aproximadamente 6.5 millones de toneladas de los EE. UU., Establecidos para aumentar entre 2026 y 2028. Muchos de estos acuerdos tienen términos que abarcan 15 a 20 años.

Estos volúmenes contratados marcan un aumento significativo en los compromisos de la toma fija de los compradores de Corea del Sur. Ahora representan casi el 72% de la demanda nacional proyectada total, excediendo el rango histórico del 65% al 68%. Las compras puntuales de GNL ayudan a equilibrar la oferta con la demanda, que puede fluctuar significativamente durante el año debido a los cambios en las condiciones climáticas o económicas. Dados los compromisos contractuales existentes y la necesidad de mantener flexibilidad para la compra de manchas para satisfacer la demanda total, hay poco espacio para contratos adicionales a largo plazo bajo el acuerdo de tarifas de Corea del Sur de EE. UU.

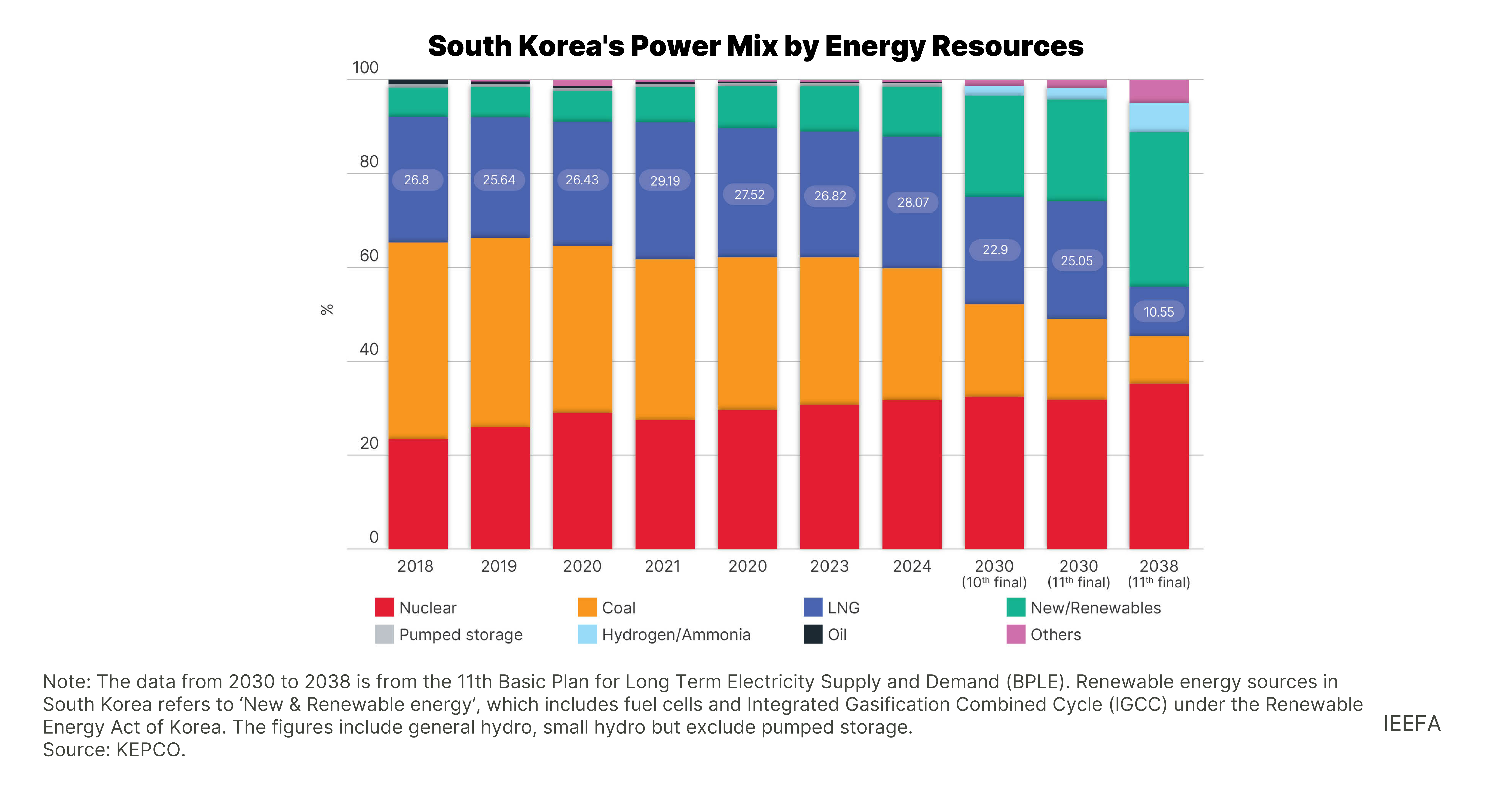

La siguiente figura muestra importaciones históricas de GNL mediante el suministro de países, tanto a largo plazo como a Spot (izquierda), y contrajó suministros futuros a largo plazo a largo plazo a través de 2040 (derecha). Como la proyección indica, el espacio para suministros de GNL adicionales no se materializará hasta 2029. Incluso entonces, los compradores deberán considerar las restricciones de demanda futuras, como se dirigen a la descarbonización del gobierno bajo el 11th Plan básico para la oferta y la demanda de electricidad a largo plazo (BPLE)Adoptados anteriormente en 2025, se establecen para reducir las necesidades de GNL a partir de la década de 2030.

Si Corea del Sur intenta cumplir con el compromiso de compra de USD33 mil millones por año, deberá obtener su energía exclusivamente de los EE. UU. Esto requeriría romper los contratos existentes e incurrir en sanciones significativas. Además, el abastecimiento concentrado es inadvisible; La diversificación de cartera y proveedor es clave para la seguridad energética y económica. Incluso bajo un escenario centrado en los Estados Unidos, la disminución proyectada en la demanda de GNL y las fluctuaciones en los precios mundiales del petróleo y el gas hace que sea poco probable que el valor de las compras alcance el objetivo acordado.

Déjà Vu of Free Trade Acture (FTA) Renegotiación en 2017

El nuevo acuerdo arancelario y el posible aumento en las importaciones de energía de los Estados Unidos, especialmente el GNL, se asemejan a las renegotiaciones de 2017 del Acuerdo de Libre Comercio (TLC) de Corea-Us, lo que provocó un aumento sustancial en las importaciones de GNL de EE. UU.

Las importaciones de GNL de los Estados Unidos se dispararon 70 veces año tras año después del primer proyecto de exportación de los Estados Unidos, Pase de SabineComenzó a operar en 2016. Una de las principales razones de las importaciones de GNL de Corea del Sur de los EE. UU. Incluyó los esfuerzos para abordar el déficit comercial, lo que provocó renegotiaciones del TLC de Corea-US. El medios de comunicación y el parlamento frecuentemente mencionó el GNL como un potencial recurso para aliviar la disparidad comercial y los riesgos de cancelación de TLC por parte de los Estados Unidos

En la cumbre del G20 en 2017, la administración de Corea del Sur anunció su política de «economía libre de carbón y nuclear», contraintuitivamente Reconocer el GNL como una forma de ‘energía verde’y hacerlo un componente clave de la estrategia de transición de energía del país. En diciembre de ese año, El Ministerio de Comercio, Industria y Energía (Motie) aumentó el objetivo de acciones de 2030 GNL en el mezcla de energía del 16.9% al 18.8% para 2030. Para fines de año, las importaciones surcoreanas de GNL de EE. UU. Se habían más que duplicado año tras año, coincidiendo con el inicio del Renegotiación de Corea-Us FTA.

En diciembre de 2020, la participación específica de GNL en la combinación de energía de Corea del Sur aumentó a 23.3% para 2030, y las importaciones de GNL de EE. UU. Alcanzaron un máximo histórico en 2021. Desde entonces, la participación estadounidense de las importaciones de GNL de Corea del Sur ha permanecido nivelado, a pesar de la demanda general de GNL estancada y disminuyendo. En el primer trimestre de 2025, la demanda de GNL fue menos del 16% en comparación con el mismo trimestre del año anterior.

Medir la descarbonización, el aumento de los riesgos de los activos varados

El aumento significativo de las importaciones de GNL para satisfacer el acuerdo de tarifas de EE. UU. contradecir Los ambiciosos objetivos de descarbonización del gobierno de Corea del Sur, incluidos los bajo el BPLE, que tienen como objetivo reducir la dependencia de los combustibles fósiles al tiempo que aumentan las energía renovable.

La incentivación de las importaciones de GNL podría fijar la dependencia de los combustibles fósiles, lo que lleva al país a perder su objetivo de 2038 de reducir la participación de GNL en la combinación de energía a 10.6% del 28% en 2024. Este objetivo requiere que la generación actual de energía de GNL sea más de la mitad de la mitad 74.3 horas tratadas (twh) para 2038, lo que significa disminuir sustancialmente las importaciones de GNL. En consecuencia, firmar nuevos compromisos de suministro de GNL a largo plazo sería inoportuno.

Dado el inminente global GRAND GLUT Y los precios más bajos anticipados en el mercado internacional, es arriesgado comprometerse con compras adicionales a largo plazo de los GNL de EE. UU. En medio del panorama energético actual. En cambio, una estrategia que favorece las cargas más flexibles de los mercados de puntos físicos que ofrecen precios potencialmente reducidos sería ventajosa.

Existe una brecha amplia entre la infraestructura de importación de GNL y la demanda en Corea del Sur. Un número creciente de los proyectos terminales de recepción de GNL a escala del país se subutilizan, mientras que los nuevos proyectos propuestos han sido desechado.

Corea del Sur compromiso Para lograr las emisiones de carbono neto cero para 2050, requiere reconocer que el GNL es un combustible fósil y que su uso debería disminuir. Las importaciones adicionales de GNL de EE. UU. Podrían agregar más Riesgos de activos varados En medio de la disminución de la demanda del país y el papel decreciente del combustible en la transición energética.