El papel de China en la transición energética de Pakistán: desafíos de inversión y oportunidades de energía limpia

Introducción

Las inversiones del sector energético de Pakistán están en una trayectoria compleja. A pesar de los esfuerzos del gobierno para atraer capital extranjero y eliminar nuevos proyectos, la confianza de los inversores sigue siendo baja. En enero de 2024, un proyecto solar de 600 megavatios (MW) en Muzaffargarh no pudo atraer ninguna ofertas. Los desarrolladores citaron el perfil de alto riesgo de Pakistán y la agitación política como elementos disuasivos clave. Incluso China, el antiguo aliado geoestratégico de Pakistán y el mayor inversor en el sector energético del país, no mostraron interés en el proyecto de energía renovable.

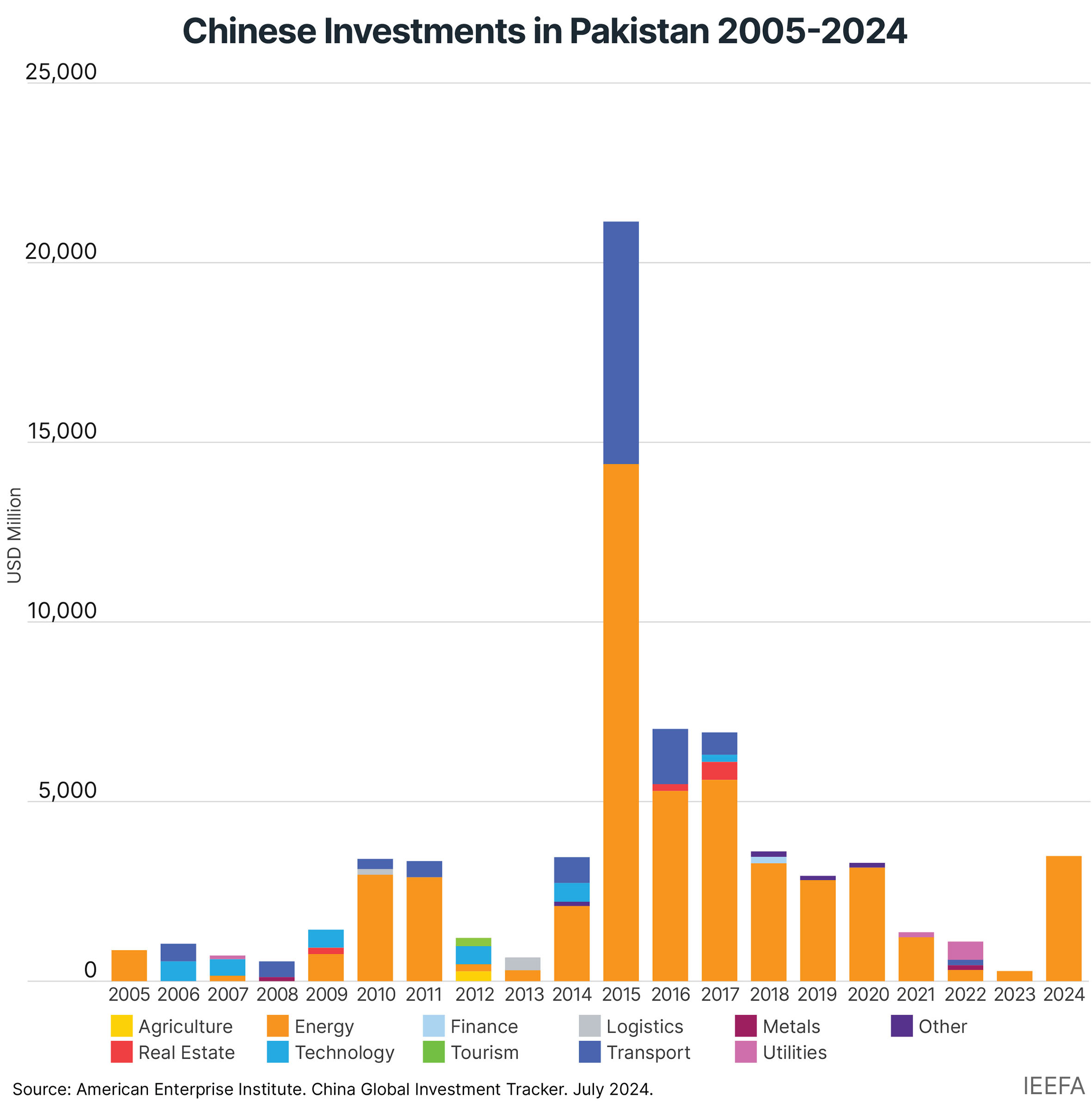

Entre 2005 y 2024, China invirtió casi USD 68 mil millones En la economía de Pakistán, con energía dominando el 74% de la inversión bajo el Corredor Económico de China-Pakistán (CPEC). Estas inversiones alcanzaron su punto máximo en 2015 como parte del CPEC; Un proyecto emblemático bajo la iniciativa Belt and Road del presidente Xi Jinping. Sin embargo, los riesgos de seguridad, los retrasos burocráticos, la incertidumbre regulatoria y los atrasos financieros para las centrales eléctricas de CPEC han disuadido cada vez más a los inversores chinos.

Con una cartera de energía por valor USD 21.3 mil millonesCPEC inicialmente priorizó los proyectos de generación de energía que dependen en gran medida del carbón. De los 13 gigavatios (GW) de la capacidad de potencia total agregada, 8 GW provenían de centrales eléctricas a carbón, mientras que la energía solar y eólica contribuyó acumulativamente solo 1.4GW.

En 2021, el presidente xi comprometido Para detener la inversión de Greenfield en proyectos de carbón en el extranjero, presentando una oportunidad para el desarrollo de energía más limpia. Sin embargo, las nuevas inversiones chinas en Pakistán han enfrentado problemas recientemente. Según nuestro análisis en el Instituto de Economía Energética y Análisis Financiero (IEEFA), después del covid, solo USD 4.86 mil millones del capital chino se invirtió en el sector energético de Pakistán. De esto, USD 3.7 mil millones se ha asignado a una planta de energía nuclear estratégica en Chashma, probablemente solo un pago inicial en un proyecto que requiere significativamente más fondos con el tiempo.

Cambiando los patrones de inversión chinos

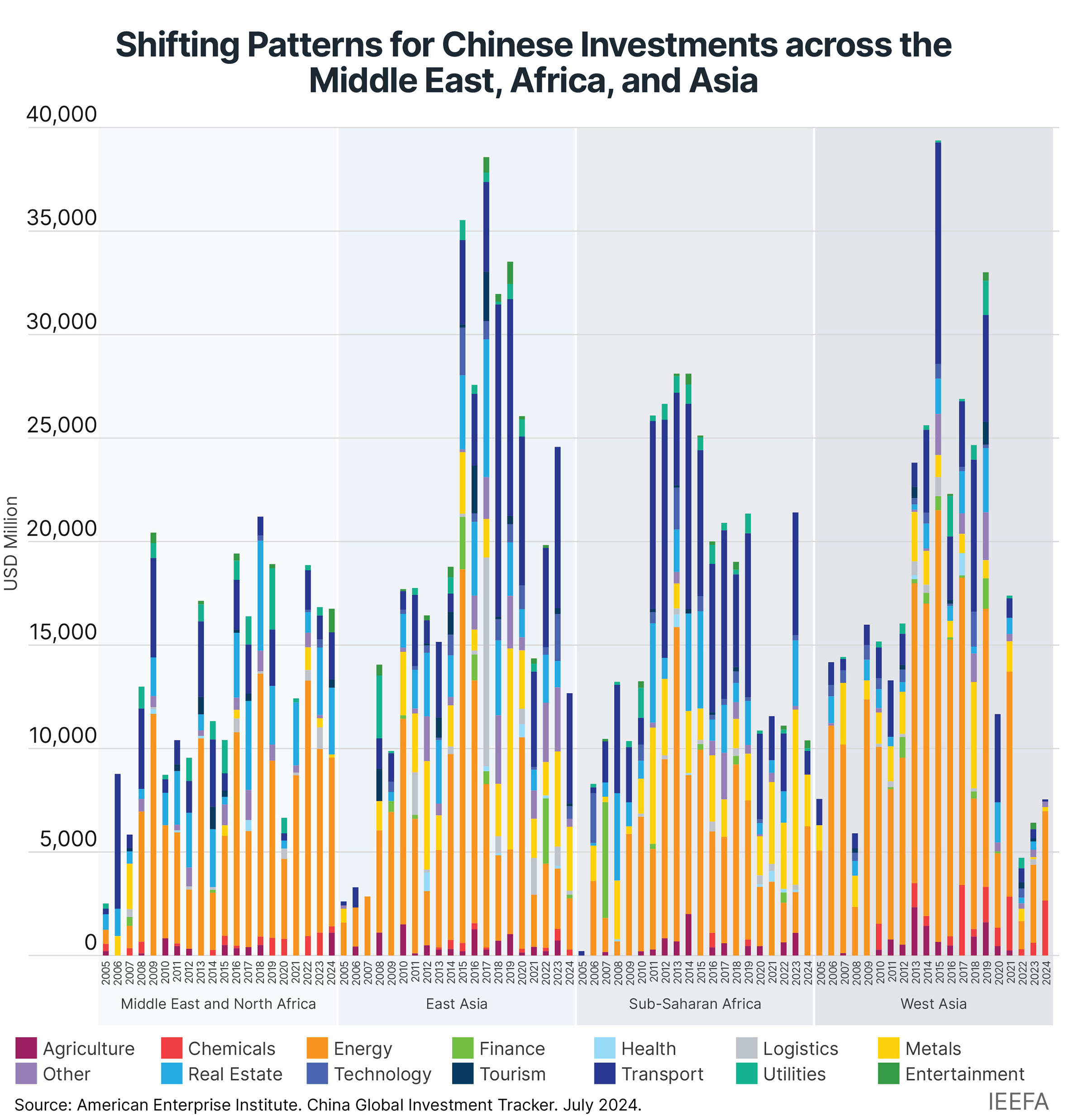

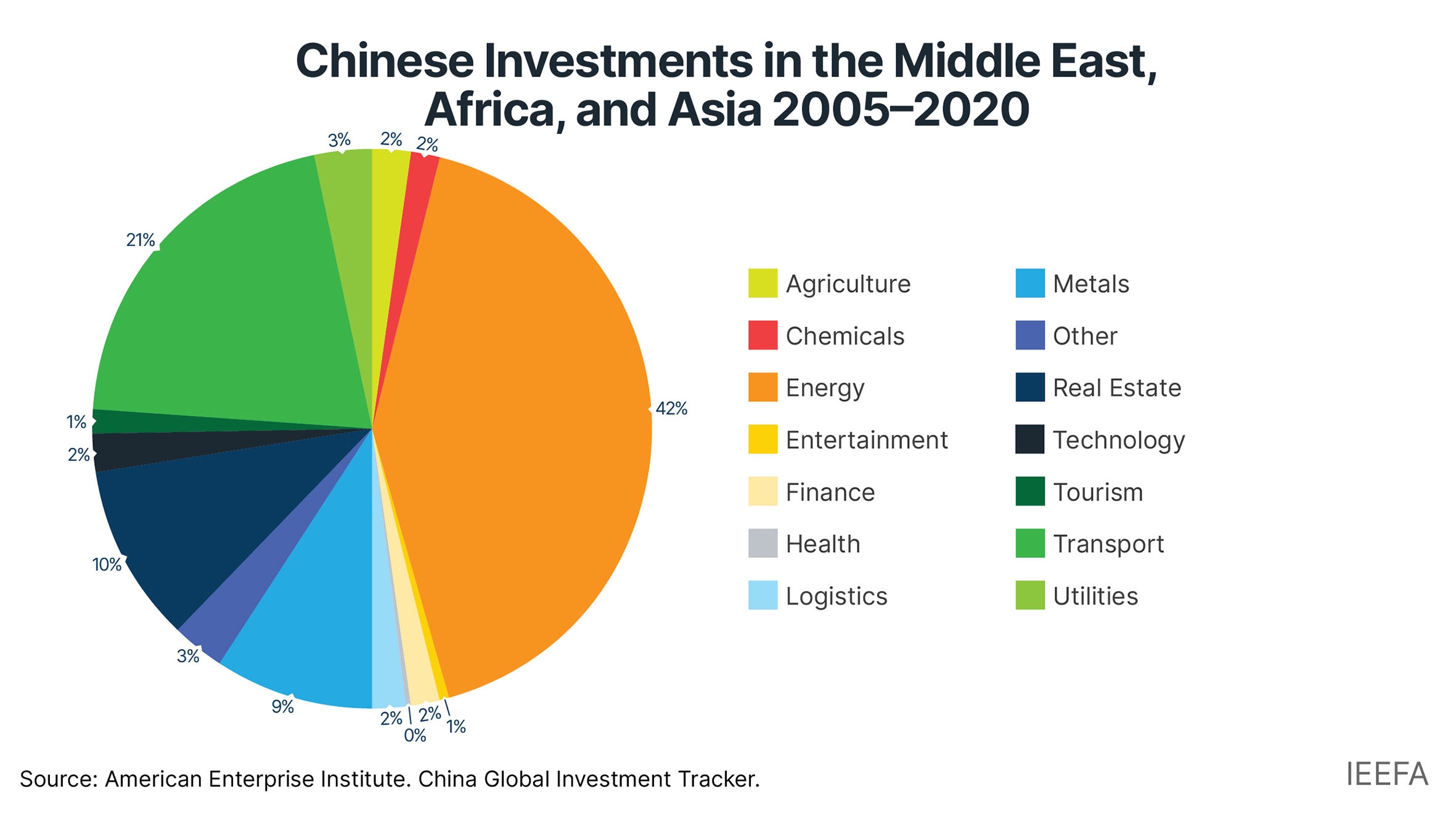

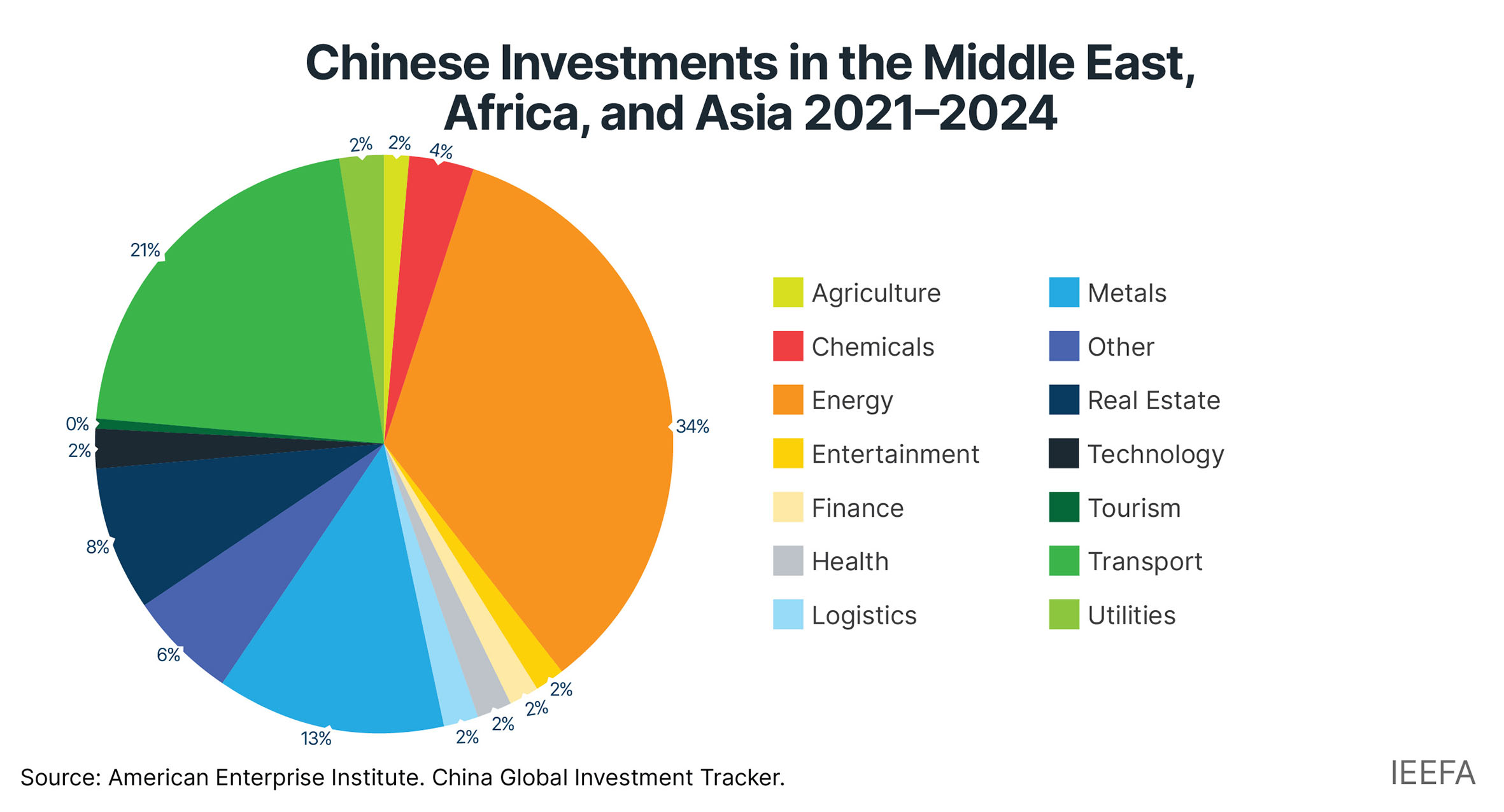

China diversificó sus intereses de inversión en los últimos años. Reasignando capital lejos de Pakistán, favoreciendo el Medio Oriente, el África subsahariana y el África Oriental, donde las inversiones posteriores al covid han reanudado o superado los niveles pre-pandémicos (figura: patrones de cambio para las inversiones chinas en el Medio Oriente, África y Asia). Según el Rastreador de inversión global de ChinaEntre 2021 y 2024, Energy Investments ascendió a solo el 34% de la cartera de inversiones globales de China de 2021-2024, por debajo del 40-50% en años anteriores. En cambio, China está priorizando los metales y las industrias químicas, particularmente en países como Indonesia, donde la estabilidad regulatoria y las políticas de fabricación de valor agregado han atraído la inversión en la fundición de níquel y la producción de baterías.

El creciente interés de China en el Oriente Medio refleja la profundización de los lazos económicos con los países del Golfo, que buscan diversificarse más allá del desarrollo de infraestructura a base de petróleo. Las naciones del Golfo han dado la bienvenida a la experiencia china en infraestructura, tecnología y energía renovable, mientras que China considera que estas relaciones son cruciales para asegurar los recursos energéticos y expandir su huella de cinturón y carretera. Similarmente, Irak y IránAl igual que Pakistán, ha recibido inversiones chinas en desarrollo portuario e infraestructura energética.

En contraste, el sudeste asiático ha utilizado sus vastas reservas minerales y ambiciones industriales para atraer la capital china. Indonesia Prohibición de exportación de minerales sin procesar obligaron a las empresas chinas a invertir en la fundición local de níquel, impulsando la fabricación de valor agregado y fortaleciendo su papel en las cadenas de suministro globales para minerales críticos. Varios incentivos fiscalesLas regulaciones flexibles de propiedad de la tierra y el crecimiento económico constante han consolidado aún más la apelación de Indonesia.

Pakistán ha intentado atraer inversores chinos con exasperaciones de impuestos por su cuenta, junto con zonas económicas especiales (SEZS), pero problemas más profundos persistir. Industrial El estancamiento, los altos costos de electricidad y gas, y la infraestructura débil continúan obstaculizando la competitividad. Los problemas no resueltos de la primera fase de CPEC están ralentizando el progreso en el segundo.

Preocupaciones de los inversores en Pakistán

Las amenazas de seguridad siguen siendo significativas barrera a la inversión china en Pakistán. Entre 2021 y 2024Aumentos mayores de ataques militantes dirigidos a ciudadanos chinos que trabajan en el país (incluido uno en el personal chino de la planta de energía eléctrica de Port Qasim en octubre de 2024) condujo a empresas y diplomáticos chinos Pidiendo medidas de seguridad más estrictas. Incluso antes de este aumento en la violencia, En 2017, la Autoridad Reguladora Nacional de Energía Electricidad de Pakistán (NEPRA) había introducido un recargo por seguridad de hasta el 1% del costo total del proyecto, pasando el costo adicional a los consumidores. Este recargo actualmente equivale a un USD 216 millones distribuido anualmente, de la cartera operativa de CPEC. Un costo pesado puede asumir, pero aún no es adecuado para evitar la pérdida de vidas.

Los inversores extranjeros también se quejan de Procesos de permisos largos y cambios regulatorios frecuentes. Los permisos del proyecto requieren numerosas aprobaciones de varias agencias y navegar burocracia burocrática conduce a retrasos que detienen el progreso, desanimando aún más la inversión.

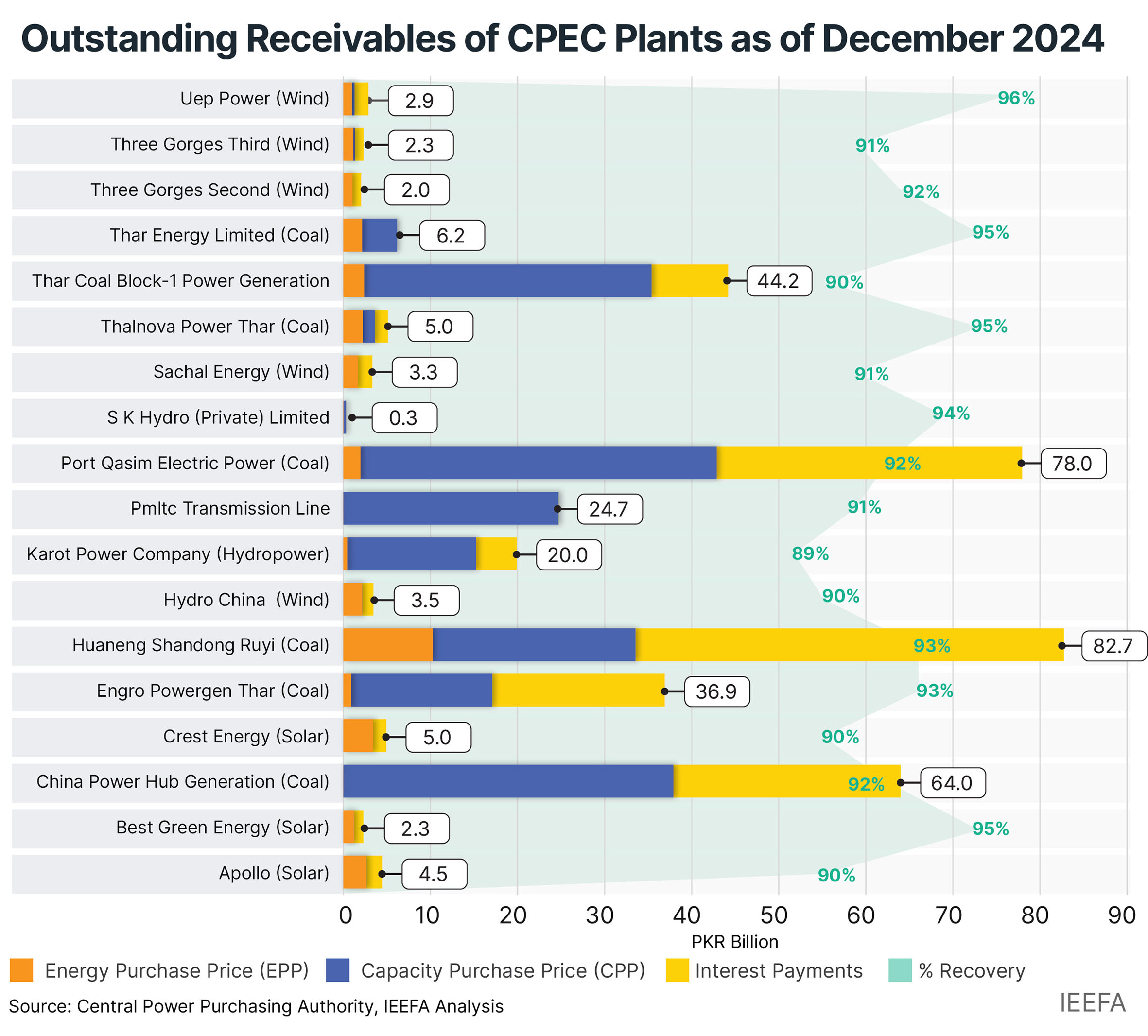

Las centrales eléctricas de CPEC en Pakistán están acumulando atrasos financieros sustanciales, con cuentas por cobrar pendientes USD 1.4 mil millones. La Agencia Central de compra de energía (CPPA) ha luchado por recuperar los pagos de los servicios públicos de distribución, afectando la liquidez y reduciendo la capacidad de los patrocinadores del proyecto para reinvertir. Las centrales eléctricas a base de combustible fósil son particularmente vulnerables a los retrasos en los pagos. El Planta de energía a carbón de Sahiwal y la Port Qasim Electric Power Company (PQEPC) ha amenazado repetidamente apagado debido a la falta de pago. En mayo de 2023, PQEPC entregó un aviso de incumplimiento formal a CPPA por pagos atrasados de PKR 77.3 mil millones (USD 276 millones). Por Octubre de 2024Esta cifra se había disparado a PKR 88 mil millones (USD 315 millones).

Si bien el gobierno elimina periódicamente la acumulación de cuotas sobresalientes, los problemas estructurales de Pakistán probablemente continuarán en el futuro previsible debido a las condiciones macroeconómicas débiles y un sistema de distribución de electricidad ineficiente, desanimando una nueva inversión.

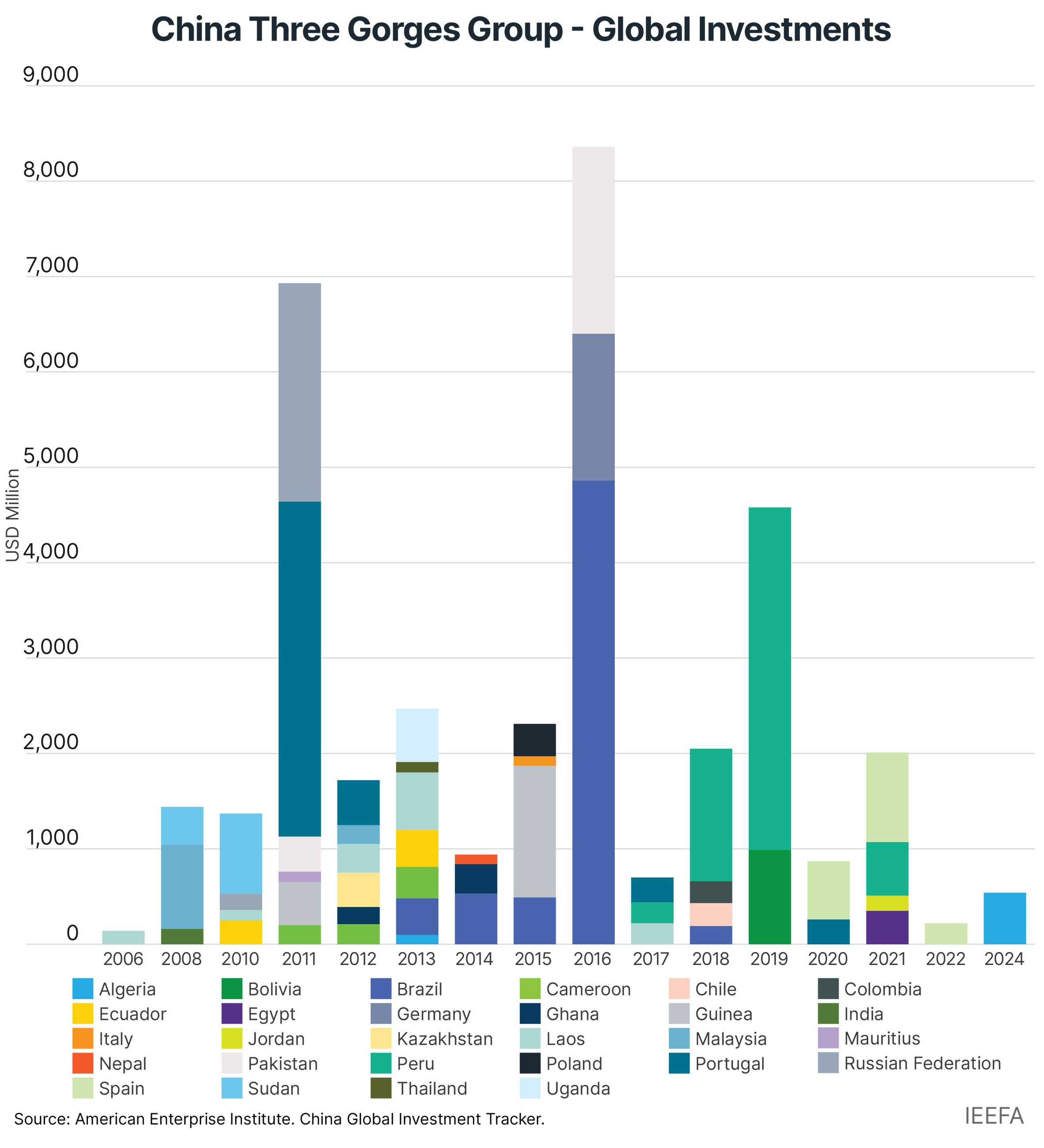

Por ejemplo, el grupo China Three Gorges, una vez que Pakistán mayor inversor de energía limpia – incluyendo tres parques eólicos (capacidad de 150 MW) y el proyecto Karot HydroPower (capacidad de 720 MW) – no se ha reinvirtido desde 2016. En cambio, su brazo de inversión del sur de Asia, China Three Gorges South Asia Investment Limited (CSAIL), ha cambiado el enfoque a Egipto y Jordania, donde recientemente instaló 400MW de proyectos solares y eólicos.Egipto y Jordania, donde recientemente instaló 400MW de proyectos solares y eólicos.

Aunque CSAIL tiene dos próximos proyectos hidroeléctricos en Pakistán, El Kohala de 1.124MW y el proyecto MAHL de 640MWS – El progreso sigue siendo lento. El proyecto Kohala ha asegurado las aprobaciones iniciales, pero carece de autorización de Sinunor, La aseguradora de crédito de exportación estatal de China, que cubre las pérdidas de los inversores en caso de incumplimiento. Además, la reciente decisión del gobierno de Pakistán de excluir Estos proyectos de su planificación de generación de energía han disminuido aún más el entusiasmo de los inversores.

Dichos desafíos regulatorios plantean un futuro incierto para las nuevas inversiones pendientes en el sector energético y resaltan una necesidad urgente de realineación de políticas. Dada la lucha actual de Pakistán con el exceso de capacidad de generación de energía, puede ser prudente divergir de invertir en el sector energético para el presente y centrarse en eliminar otras vías para nuevas financiaciones.

¿Cómo será CPEC 2.0?

La primera fase de CPEC priorizó la infraestructura extensa y la generación de energía. La segunda fase, CPEC 2.0, tiene como objetivo desarrollar la industrialización, la agricultura y la transferencia de tecnología a través de SEZS. Pakistán podría beneficiarse de los avances de China en energía limpia y movilidad eléctrica, especialmente a medida que los mercados occidentales imponen restricciones comerciales a las exportaciones chinas. Una reunión reciente entre los presidentes de Pakistán y China en Beijing reafirmó su compromiso de una cooperación bilateral bajo CPEC 2.0 y el apoyo mutuo sobre temas de interés central. Sin embargo, a menos que Pakistán resuelva sus riesgos de seguridad, garantice la estabilidad de la política y honre las obligaciones contractuales, tendrá dificultades para atraer más inversiones. A diferencia del Medio Oriente y el sudeste asiático, que ofrecen una mayor previsibilidad regulatoria y estabilidad económica, Pakistán debe trabajar más para reconstruir la confianza de los inversores.