El Reino Unido tiene la oportunidad de crear una verdadera industria de acero del siglo XXI

La crisis en las obras de acero scunthorpe de British Steel ha requerido intervención dramática desde el gobierno del Reino Unido para mantener los explosiones en marcha.

Sin embargo, la crisis también es una oportunidad.

Ha habido mucho retorcido sobre la posibilidad de que el Reino Unido se convierta en el único país del G7 sin la capacidad de hacer acero primario, acero hecho de mineral de hierro, y depender únicamente de los hornos de arco eléctrico (EAF). Pero jugó de la manera correcta, el Reino Unido puede abarcar la transición de la tecnología lejos de los calzoncillos que consumen carbón y altamente contaminantes y ponen el terreno para una industria acero moderna y de bajos emisiones adecuadas para competir en un mundo descarbonizante.

Ha sido sugerido que el Reino Unido no puede descarbonizar su industria del acero sin construir plantas directas de hierro reducido (DRI) que pueda hacer hierro con mineral de hierro usando gas o hidrógeno verde en lugar de carbón. La sugerencia es que se requiere el hierro producido en estas plantas para hacer tipos de acero que no se pueden hacer mediante reciclaje de chatarra.

Sin embargo, la idea de que solo un número muy limitado de productos de acero se puede producir mediante el reciclaje de acero de reciclaje en EAFS es cada vez más desactualizado.

A principios de este mes, Japon’s JFE Steel anunciado Construirá un EAF a gran escala de US $ 2.2 mil millones en sus obras de West Japan. Esta EAF utilizará la última tecnología, permitiendo que JFE «se convierta en el primer proveedor masivo del mundo de materiales de acero de alta calidad y alta función, como láminas de acero electromagnética y láminas de acero de alta resistencia, que no se pueden producir con hornos de arco eléctrico existentes a gran escala», según la compañía.

En los EE. UU., Donde se hace la mayoría de los aceros en EAFS, Nucor ha estado haciendo acero de alta calidad y lámina de rodilla con EAFS Desde 1989. Nucor puede usar EAFS para hacer aceros avanzados de alta resistencia y aceros de ultra alta resistencia requeridos por los fabricantes de automóviles.

Es cierto que la calidad del acero hecha en un EAF depende de la calidad de la materia prima de chatarra. En algunos casos, se puede necesitar un poco de «hierro virgen» hecho de mineral de hierro para complementar la descarga. La pregunta es ¿de dónde viene ese hierro?

Suecia puede parecer proporcionar el modelo ideal de una industria del acero moderna. En el norte del país, Stegra está edificio Una planta de acero a base de DRI-y EAF que hará acero desde cero. Se ejecutará con hidrógeno verde, produciendo emisiones mínimas de carbono.

Sin embargo, esto solo es factible porque el norte de Suecia tiene acceso a energía limpia asequible (en forma de energía hidroeléctrica) para producir hidrógeno verde, así como mineral de hierro local de alto grado.

Cuando la generación de energía involucra combustibles fósiles y es más costosa, esto se vuelve problemático. El comandante de acero alemán Thyssenkrupp es uno de los primeros motores entre los fabricantes de acero establecidos en el cambio de tecnología de los blastas a DRI. Pero el alto costo de producir hidrógeno verde en Alemania dibujó un advertencia de la compañía que su nueva planta DRI no puede funcionar como una planta baja en carbono a menos que el costo del hidrógeno verde disminuya. El tierno de hidrógeno de Thyssenkrupp es ahora en espera.

Y esto es el a pesar de que la UE tiene un precio significativo de carbono y ajustes de borde de carbono en el camino.

La planta DRI de Thyssenkrupp probablemente tendrá que correr con gas por más tiempo. El DRI a base de gas es significativamente más bajo de carbono que los calzoncillos, pero con Más de 1 tonelada De dióxido de carbono emitido por tonelada de acero producido, difícilmente se puede denominar «verde».

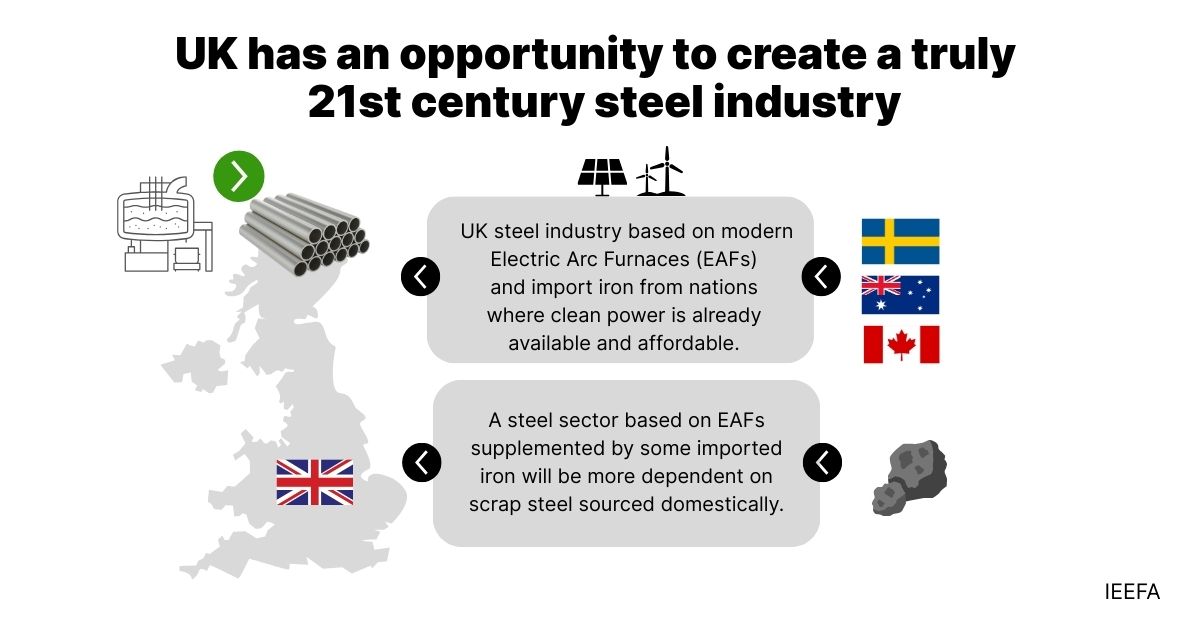

Afortunadamente, el Reino Unido tiene una alternativa. En lugar de producir hierro a través de DRI a nivel nacional, puede basar su industria de acero en EAFS modernos e importar hierro donde sea necesario desde lugares donde la energía limpia ya está disponible y asequible.

Stegra tiene la intención de producir más hierro verde de lo que necesita para su planta de acero en Suecia. El gigante minero de la lista del Reino Unido Rio Tinto tiene acordado para comprar y en venta cualquier exceso de hierro (conocido como hierro de briquetas calientes-HBI). Este es el comienzo de un comercio global de hierro verde.

El Reino Unido podría importar hierro verde de los gustos de Suecia, Canadá y Brasil, que tienen mineral de hierro de alto grado y recursos de energía hidroeléctrica disponibles para producir hidrógeno verde. Australia también tiene una oportunidad Conviértase en un pionero de exportación de hierro verde gracias a sus abundantes recursos eólicos y solares.

Algunos comentaristas están preocupados por el riesgo de que el Reino Unido dependa de las importaciones de hierro en lugar de la capacidad primaria de hierro. Tales preocupaciones se ven exageradas.

La industria del acero del Reino Unido no es autosuficiente. Depende de las importaciones de mineral de hierro y carbón metalúrgico para hacer acero primario en hornos. Una moderna industria del acero del Reino Unido basada en EAFS Reemplace estas importaciones con el chatarra disponible en el país complementado por niveles más bajos de importaciones de hierro de naciones amigables como Suecia, Canadá y Australia.

El rearme en Europa no cambia la ecuación de seguridad de recursos. Incluso en la década de 1930, el Reino Unido importó mucho mineral de hierro Desde Suecia para la fabricación de armas en el período previo a la Segunda Guerra Mundial.

«Nunca desperdicie una buena crisis» es una cita a menudo atribuida a Winston Churchill. De hecho, era un jefe de gabinete para el presidente de los Estados Unidos, Barack Obama, quien fijado«Nunca quieres que se desperdicie una crisis grave. Y lo que quiero decir con eso es que es una oportunidad para hacer cosas que crees que no podrías hacer antes».

Debe esperarse que el gobierno del Reino Unido próxima estrategia de acero está informado por esto y allana el camino para un sector de acero adecuado para el resto del siglo XXI.