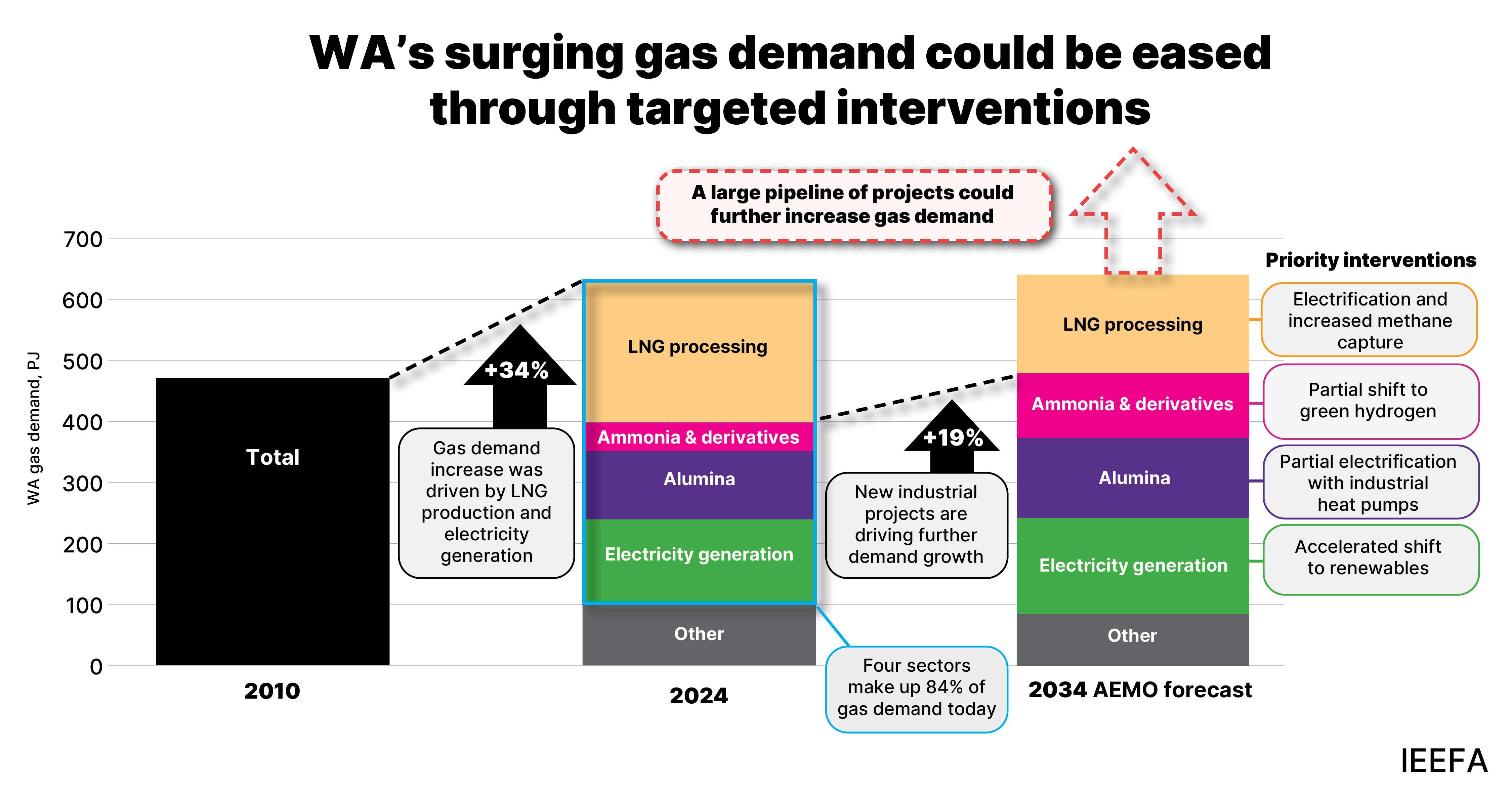

Mientras que el resto de Australia deleita el gas, el consumo de Australia Occidental (WA) crece en el momento, liderado por solo cuatro sectores industriales. Sin embargo, las nuevas tecnologías y el acceso a abundantes energía renovable podrían reducir el uso del gas del estado y ofrecer beneficios para la industria.

Wa es el único estado o territorio para aumentar Uso de gas desde el año fiscal 2020, representando casi la mitad del consumo total de Australia. La gran mayoría (84%) de la demanda de gas de WA se concentra en el procesamiento de gas natural licuado (GNL) (36%), generación de electricidad (24%), refinación de alúmina (17%) y producción de amoníaco (7%).

En la próxima década, se espera que el consumo de gas de WA crezca aún más con una gran cantidad de proyectos de gas, metales y minerales en la tubería. La demanda del estado (excluyendo el procesamiento de GNL) se pronostica que será un 19% mayor para 2034 por el Operador de Mercado de Energía Australiano (AEMO), pero el crecimiento podría ser aún mayor.

El aumento esperado en el consumo de gas de WA se arriesga a bloquear en una mayor dependencia del gas al igual que surgen restricciones de suministro. Además, el crecimiento anticipado de la demanda de gas junto con el endurecimiento de los riesgos de suministro podría elevar los precios y hacer que las industrias intensivas en gas sean menos viables con el tiempo.

El procesamiento de GNL es, con mucho, el mayor usuario de gas en WA, con el 10% del gas que fluye a través de una instalación consumida en el proceso de licuefacción en lugar de vendido como GNL. Las turbinas eléctricas son una alternativa comprobada para la licuefacción de gas que puede reducir las emisiones hasta en un 90%, aumentar la producción y la eficiencia, y los costos de mantenimiento más bajos. A pesar de estos beneficios y madurez tecnológica, no hay planes anunciados para desplegar turbinas eléctricas en las plantas de GNL de Australia.

También se pueden recuperar grandes cantidades de gas capturando fugas de metano fugitiva de los sistemas de producción y transporte en un beneficio financiero neto, pero hay una falta de incentivos regulatorios y políticos para impulsar la acción.

Aunque se pronostica que la demanda de gases de la industria de WA cae en casi un tercio en la próxima década, esto se compensará con el crecimiento de la demanda en otros sectores. En particular, dos proyectos podrían más del doble de demanda de gas para la producción de amoníaco y productos derivados.

El amoníaco es un primer adoptante ideal para el hidrógeno verde dado que ya está hecho de hidrógeno y que el 30% de la materia prima de gas puede cambiarse a hidrógeno verde sin mejoras de equipos importantes. Un cambio al hidrógeno verde podría incentivarse con los requisitos de apagado para los mineros que usan la mitad de la producción de amoníaco de Australia a través de explosivos. IEEFA ha calculado que requerir que el 30% de los explosivos se realicen de hidrógeno verde en 2035 aumentaría los costos operativos de los mineros en solo un 0.2%.

La producción de alúmina es el otro gran usuario de gas industrial en WA, donde la electrificación es una opción prometedora. La recompensa mecánica de vapor, una serie de bombas de calor industriales, podría electrificar el 70% del uso de gas de la alúmina en una relación de 1GJ de electricidad que reemplaza 5 GJ de gas. Esto significa que la tecnología tiene el potencial de convertirse en una opción financieramente atractiva incluso sin subsidios gubernamentales, pero debe ser demostrada y derivada para la industria.

El gas también juega un papel mucho más importante en la generación de electricidad de WA que en otros estados, con más gas utilizado para la generación de energía en WA que en el resto de Australia combinada. Esto es impulsado por la electricidad de la red y la electricidad fuera de la red; La concentración de industrias mineras y pesadas en el remoto noroeste del estado ha llevado a los operadores a confiar en el gas para la generación de energía en el sitio. La transición de WA a las energías renovables ha sido más lenta que en el resto del país, con muy pocos progresos en el noroeste de WA en particular. Esto está en desacuerdo con los excelentes recursos renovables del estado, particularmente eólicos y solar.

Una excesiva dependencia del gas también podría arriesgar la competitividad de Australia en los mercados ecológicos emergentes como el hierro verde y el acero. A nivel mundial, los países que persiguen una participación en el mercado de hierro y acero verde se centran en la producción verde a base de hidrógeno, en lugar de la producción a base de gas. Existe un riesgo significativo de que el acero producido con gas no cumpla con definiciones futuras de lo que constituye ‘hierro verde’ y ‘acero verde’.

Hay muchas oportunidades sin explotar para reducir la demanda de gas en WA y transformar las industrias del estado mientras se convierte en un líder en la transición de energía global. Para este fin, IEEFA recomienda las siguientes acciones específicas:

- Desarrolle una hoja de ruta clara para la reducción de la demanda de gas, incluidos los objetivos.

- Limite el impacto de los nuevos proyectos en la demanda de gas al requerir energía renovable para alimentar nuevos proyectos de minas, y el hidrógeno verde se integrará progresivamente en nuevos proyectos de hierro verde y amoníaco.

- Acelere la reducción de la demanda de gas en las instalaciones existentes al apoyar la electrificación de las industrias intensivas en gas, como el procesamiento de GNL y la refinación de alúmina, a través de ensayos específicos, fondos y otros incentivos financieros, y acelerando la transición a la electricidad renovable.