Fondos de reducción de riesgos sistémicos: por qué la inversión de impacto debe ser egoísta

Resumen ejecutivo

Si bien la teoría de la cartera moderna (MPT) proporciona un marco para gestionar el riesgo idiosincrásico, la diversificación sigue siendo en gran medida impotente para combatir el riesgo sistémico. Los valores de cartera a largo plazo están bajo amenaza. A diferencia de los modelos sobre los que se construyen sus inversiones, los propietarios de activos no son ciegos a los riesgos sistémicos. Más bien, lo contrario: la inteligencia de mercado muestra una creciente consternación. Y aunque el cambio climático sigue siendo la preocupación más apremiante para los propietarios de activos, la pérdida de la naturaleza, la inestabilidad geopolítica, los problemas sociales y la interrupción tecnológica se consideran cada vez más como amenazas interconectadas y crecientes. En Europa, los fondos de pensiones ya han comenzado a sacar los mandatos de los gerentes que no toman en serio estas preocupaciones.

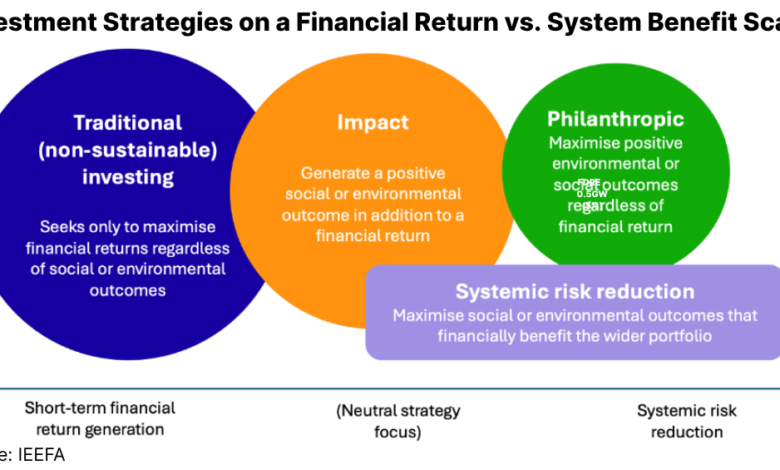

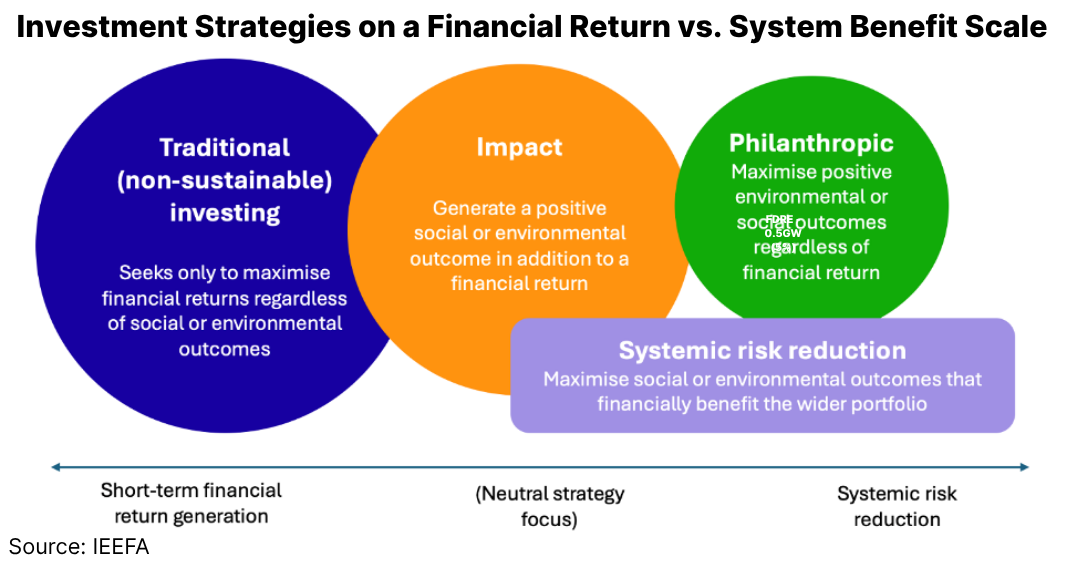

Obligados a mirar más allá de MPT, los inversores se han basado tradicionalmente en la participación corporativa para combatir el riesgo sistémico, pero se están haciendo preguntas sobre cuán significativa ha sido esa actividad. IEEFA cree firmemente que los participantes del mercado financiero no son espectadores. Sin embargo, con la arquitectura de inversiones moderna construida casi por completo en torno a MPT, el desarrollo de productos financieros en sí es parte del problema. Los objetivos de rendimiento estrictos a corto plazo restringen severamente los enfoques existentes de dirigirse significativamente a fuentes de riesgo sistémico. En respuesta, IEEFA propone el establecimiento de «Fondos de reducción de riesgos sistémicos» (SRR)Una nueva generación de vehículos de impacto que se asentaría fuera de la asignación tradicional de activos estratégicos.

Mientras que un producto de impacto está diseñado como una propuesta independiente que busca ampliamente los rendimientos financieros a nivel de fondos junto con resultados sociales o ambientales positivos, un vehículo SRR debería dirigirse específicamente a los resultados de impacto que respalden la salud de la cartera más amplia de un inversor. Para que los objetivos sistémicos puedan seguir más agresivamente, tales fondos deben adoptar solo objetivos de rendimiento a nivel de fondos a muy largo plazo (durante períodos de al menos 10 años). A pesar de las expectativas de rendimiento a corto plazo anterior, invertir para SRR es una filosofía más egoísta que la inversión de impacto estándar. Esto se debe a que un vehículo SRR debería centrarse en los resultados de impacto que probablemente sean más beneficiosos financieramente para la cartera más amplia del propietario universal, en oposición a aquellos que podrían ser más beneficiosos sociedad. Los resultados de impacto son claramente un medio para un fin, en lugar del objetivo final. Esta distinción importa. Los fondos de SRR no deben confundirse con la filantropía, incluso si los objetivos de devolución a nivel de fondos se eliminaran por completo. Más bien, deben ser vistos como una parte pragmática de una estrategia de inversión más amplia, una que tiene como objetivo reducir la exposición más amplia del propietario de un activo a las crecientes amenazas.

Se proponen dos métodos para construir productos SRR con un enfoque en el cambio climático. Un enfoque se dirige a la descarbonización de todo el sistema a través de inversiones agresivas de impacto seleccionadas como cobertura a otras partes de una cartera más amplia. El otro busca la descarbonización a través del compromiso sin restricciones y contundentes de los contribuyentes de riesgo sistémico descomunal. IEEFA argumenta que los dos no son mutuamente excluyentes; de hecho, las sinergias claras significan que un enfoque combinado podría ser mucho más fuerte que la suma de sus partes.

Una vez que un obstáculo potencial, las intervenciones legales recientes sobre el deber fiduciario son cada vez más de apoyo, abriendo la puerta a los productos sin objetivos de retorno a nivel de fondos a corto plazo para proliferar como parte de estrategias de inversores más amplias. Para los administradores de activos activos, los fondos de SRR representan una oportunidad estratégica oportuna. Como los propietarios de activos esperan más de sus gerentes sobre el riesgo sistémico, los primeros motores no solo ayudarán a abordar algunas de las amenazas más apremiantes que enfrentan los mercados globales, sino que también obtendrán una ventaja competitiva y comercial en lo que puede convertirse en un área de crecimiento importante para la inversión a nivel de sistema de capital institucional.