La carrera de hierro y acero verde de Australia: la competencia global no deja tiempo para esperar la tecnología

22 de mayo de 2025 (IEEFA Australia) | Australia está en una carrera contra el tiempo para iniciar su transición al hierro verde y al acero. A medida que la competencia internacional se intensifica, no puede permitirse esperar a que maduren las tecnologías emergentes.

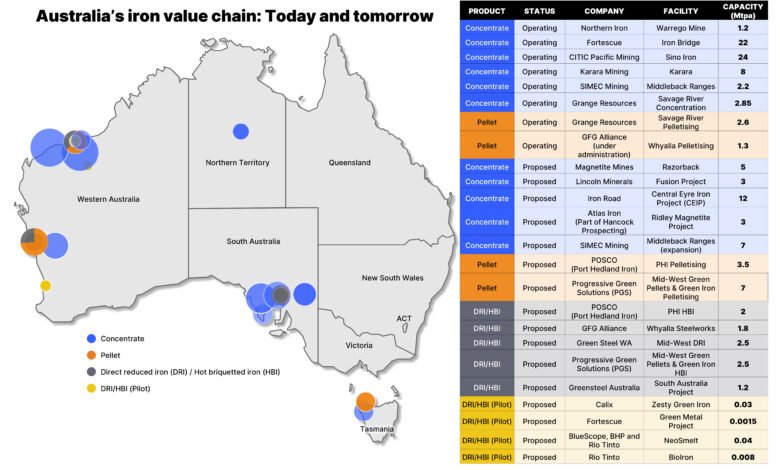

Una nueva investigación del Instituto de Economía Energética y Análisis Financiero (IEEFA) revela cómo Australia actualmente no está bien ubicada para una transición de acero verde basada en los recursos disponibles y la configuración en su sector minero y acero. La producción de hierro verde utilizando la última tecnología de reducción directa (DR) requiere mineral de mayor grado, pero el suministro de mineral de hierro de Australia está dominado por minerales de menor grado.

Para seguir siendo competitivo, Australia tiene dos opciones. Puede desarrollar nuevas minas de magnetita capaces de producir mineral de mayor grado; O puede implementar tecnologías emergentes que permitan el uso de sus abundantes minerales de bajo a medio de grado. En su nueva nota informativa, El viaje de hierro verde de Australia: correr contra el tiempo, esperar la tecnologíaIEEFA argumenta que ambas opciones serán necesarias para que Australia permanezca relevante en medio de la rápida intensificación de la competencia global.

«El factor crítico es el tiempo» dice Soroush Basirat, analista de finanzas energéticas, acero global en IEEFA. «Ambas vías tardan años en desarrollarse. Incluso para la primera opción, donde la tecnología ya existe, el desarrollo de nuevas minas, así como la construcción de las instalaciones de concentrado y pellets que necesitaremos, aún puede tomar hasta una década. Sin embargo, nos mantendrá en la carrera».

La vía más prometedora para la producción de acero primario de descarbonización implica la producción de hierro reducido directo (DRI) utilizando hornos de arco eléctrico (EAF). La tecnología ya está ampliamente desplegada en regiones como Estados Unidos, India y Medio Oriente y África del Norte (MENA). La configuración de minería y procesamiento para la materia prima DRI es más compleja que para los altos hornos convencionales, que pueden usar una gama más amplia de minerales de hierro.

Con abundantes recursos de mineral de hierro de alto grado e instalaciones de procesamiento, países como Brasil, Canadá y Suecia están mejor posicionados para esta transición. Si quiere seguir siendo competitivo, Australia debe centrarse en desarrollar su sector de mineral de hierro magnetita. En las últimas dos décadas, se han lanzado varias plantas de concentrados a gran escala para suministrar materia prima de alto grado, junto con dos operaciones de pelea a escala menor. Sin embargo, a pesar de la importante inversión, estos proyectos a menudo han estado plagados de retrasos, reventones presupuestarios y contratiempos operativos.

Es probable que establecer instalaciones para la producción de concentrado de mineral de hierro y pellets tome hasta una década, lo que significa que incluso si un nuevo proyecto de magnetita comenzara hoy, no estaría listo para la producción de DRI hasta mediados de los 2030. No obstante, Australia debería reconocer el valor de sus capacidades existentes y construir sobre ellas, ya que proporcionarán una base sólida para desarrollar una cadena de valor de hierro verde doméstico.

«Australia tiene suficiente concentrado de mineral de hierro para comenzar a producir gránulos verdes y, posteriormente, hierro verde», « Agrega Basirat. «También se necesitará suministro adicional, y esto está actualmente en desarrollo».

La próxima etapa para Australia será permitir el uso de sus abundantes minerales de bajo a medio en la producción de DRI. Para esto, se requerirá un paso de procesamiento adicional, el horno de fundición eléctrico (FSE). Los destacados desarrolladores de tecnología en el sector del acero están trabajando activamente en tecnologías de fundición, incluidos fabricantes de acero australianos y mineros de mineral de hierro. Sin embargo, la mayoría de los proyectos actualmente en el oleoducto de Australia todavía están en la etapa de la planta piloto y siguen a años de alcanzar una escala comercial confiable, si lo alcanzan. Confiar únicamente en estos nuevos avances, los riesgos de Australia se quedan atrás de los competidores internacionales que avanzan rápidamente en el mercado de hierro verde basado en mineral de hierro de alto grado.

El desarrollo de nuevas tecnologías que pueden usar los minerales de hierro de bajo grado de Australia en la fabricación de acero y hierro a base de DRI es claramente importante. Sin embargo, Australia tiene minas de mineral de hierro de alto grado existentes en funcionamiento, y más en desarrollo, lo que puede permitir la fabricación de acero y hierro bajo en carbono utilizando tecnología existente a escala comercial ahora.

Australia debe actuar rápidamente para seguir siendo competitivo. El hierro verde es más crítico para Australia que para cualquier otro país, dado que el mineral de hierro es su exportación líder y que el país es el mayor exportador de mineral de hierro del mundo.

«El reloj está marcando para Australia», dice Basirat. «Los principales mineros deben acelerar sus esfuerzos y adoptar soluciones viables rápidamente, o Australia corre el riesgo de perder esta oportunidad única en la generación».

Lea el informe: El viaje de hierro verde de Australia: correr contra el tiempo, esperar la tecnología

Contacto con los medios: Amy Leiper (correo electrónico protegido) +61 (0) 414 643 446

Contactos del autor: S Borrupidad descuidada (correo electrónico protegido)

Acerca de IEEFA: El Instituto de Economía Energética y Análisis Financiero (IEEFA) examina los problemas relacionados con los mercados energéticos, las tendencias y las políticas. La misión del instituto es acelerar la transición a una economía energética diversa, sostenible y rentable. (ieefa.org)