La escasez de mano de obra, no las regalías, están aumentando los costos en las minas de carbón subterráneas de Australia

Este análisis es solo para fines educativos y para fines educativos y no pretende ser leído como asesoramiento de inversión. Por favor haga clic aquí para leer nuestro descargo de responsabilidad completo.

Los costos de operación y financiamiento persistentemente altos están afectando a muchos mineros de carbón en NSW y Queensland, ejerciendo presión sobre los márgenes, con ganancias de varios mineros que se sumergen en el rojo.

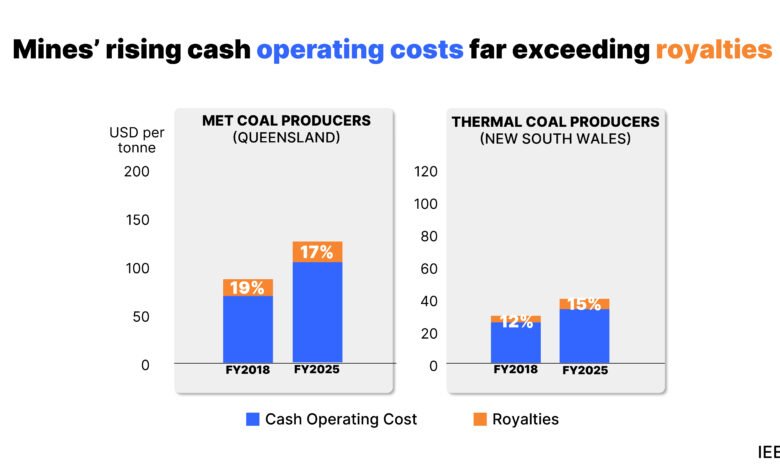

Los precios del carbón aumentaron durante la crisis energética de 2022-23, pero desde entonces han disminuido. Para el año fiscal2025, se aproximan a los niveles previos al coanjado vistos por última vez en el año fiscal 2018. Miners ‘Cash CoLos ST han aumentado durante este tiempo y permanecen elevados. Hay una variedad de factores que contribuyen, que IEEFA examinado en un artículo recienteParticularmente el aumento de los costos laborales. Sin embargo, el impacto de los aumentos recientes a las tasas de regalías no debe ser exagerada.

Costos de los mineros y impactos de regalías

Queensland produce principalmente carbón metalúrgico (MET), para el cual los precios han disminuido durante 2025. Según la Agencia Internacional de Energía Revisión de carbón de medio año«Aunque las condiciones climáticas adversas y las interrupciones logísticas en Queensland limitaban los volúmenes de exportación australianos, la demanda de los fabricantes de acero asiáticos seguía siendo insuficiente para proporcionar una presión ascendente sostenida sobre los precios de carbón de coquización premium australiano.

Bowen Cooking Coal ingresó a la administración voluntaria la semana pasada, culpando, en parte, las tasas de regalías de Queensland, que aumentaron en 2022. Sin embargo, las ganancias inesperadas durante la crisis energética 2022-23 han disminuido, y se espera que la realeza del carbón del estado se espera reducir en la mitadreducir en la mitad en el año fiscal2024-25.

Benchmark Premium Hard Coquin Coal (HCC) promedió US $ 193.33 por tonelada en el año fiscal2025, ligeramente por debajo del precio del año fiscal 2018 de US $ 203.11, según datos de S&P. Sin embargo, durante este período, mLos costos de efectivo de la unidad de Edian, excluyendo las regalías, para los productores de carbón Met de Queensland han aumentado en aproximadamente un 50%.

Los aumentos de regalías de Queensland afectan principalmente a los productores de CHC de nivel 1 porque los nuevos niveles se activan solo a precios elevados. Sin embargo, las regalías son una proporción ahora menor de El mayor estado cumplió con los costos unitarios de los mineros de carbón, que comprenden el 16,6% de los costos totales de efectivo, menos de tres puntos porcentuales desde 2018.

NSW produce principalmente carbón térmico. El carbón térmico de referencia ha promediado US $ 122.09/t en 2025, en comparación con US $ 100.50 para 2018, según datos de S&P. Durante este período, los costos unitarios para los principales productores de carbón térmico, excluyendo regalías, han aumentado en aproximadamente un 30%. El gobierno de NSW aumentó las tasas de regalías en 2.6 puntos porcentuales para todo tipo de carbón a partir del 1 de julio de 2024. Las regalías ahora representan aproximadamente el 15% de los costos totales de efectivo para los principales productores de carbón térmico de Nueva Gales del Sur, más de tres puntos porcentuales de 2018.

Figura 1: El aumento de los costos operativos en efectivo de las minas superando con creces las regalías

![]()

Fuente: Informes de la compañía.

Queensland se reunió con los costos de efectivo de carbón: mediana de los principales productores de carbón de Met: Peabody Seborene Met Coal, Anglo Steel -Making Coal (basado en la guía excl. Impacto de los cierres de minas), BMA (Guidance Midpoint) y Stanmore Resources (Guidance Midpoint). Las regalías se calculan por régimen de regalías de Queensland antes y después de los cambios introducidos en julio de 2022, y considerando las relatividades de mezcla de productos de productores para comparar los precios del HCC.

Carbón térmico NSW: costos de efectivo: mediana de los productores de carbón térmico: Peabody seaborne Thermal, Yancoal (guía de punto medio), Whitehaven (FY2024) y Glencore Energy Coal. Las regalías se calculan según los regímenes de regalías de NSW antes y después del cambio, y asumiendo la realización promedio de precios del 85% de precio NewC.

La estructura de costos cambiante para las minas subterráneas

Se informan algunas mejoras recientes en los costos unitarios, generalmente a través de mayores tasas de producción de carbón. En las minas de corte abierto, las relaciones de tiras han caído en el año fiscal2025 (según Estadísticas de NSW) mientras buscan maximizar las ganancias a corto plazo. Las minas subterráneas también han aumentado las tasas de producción de carbón. Algunos mineros están investigando métodos autónomos, como Anglo americanoque ha establecido centros de operaciones remotas (ROC) para sus minas de carbón subterráneas. Si bien el principal beneficio es eliminar a los trabajadores de entornos de trabajo subterráneos peligrosos, la gestión de la minería de forma remota también puede ofrecer cierta potencia de productividad laboral. CSIRO tiene estimado La automatización en la minería de muro largo podría mejorar la productividad laboral en un 5-10%. BHP ha lanzado un centro de inteligencia artificial en un intento por mejorar la seguridad y la productividad de elevación.

En medio de estos altos costos sostenidos, están surgiendo nuevas presiones. Las regulaciones ambientales como el mecanismo de salvaguardia de Australia tienen un influencia significativa sobre los costos de las minas subterráneas, ya que las empresas deben invertir en prácticas ambientalmente sostenibles para minimizar sus emisiones de metano o comprar y entregar créditos de carbono. Además, nuevas regulaciones propuesto por la Autoridad de Protección Ambiental de NSW impondrá requisitos adicionales en minas subterráneas para el monitoreo y la reducción de las emisiones de metano.

Los costos laborales tienen un impacto pronunciado en los costos unitarios en las minas subterráneas, especialmente si los niveles de producción se ven afectados. Los costos mineros subterráneos se fijan principalmente: los costos de operar y mantener equipos y un entorno de trabajo seguro no cambian con los niveles de producción. Eso se traduce en mayores costos operativos de unidades cada vez que se experimentan la producción o las interrupciones.

Mientras tanto, la Comisión de Trabajo Justo ha hecho cumplir las tasas de pago igual que los empleados de alquiler directo y alquiler de mano de obra que realizan el mismo trabajo. Como resultado, BHP fue ordenado para pagar Un aumento promedio anual de $ 30,000 a unos 2,200 mineros de carbón. Las disputas industriales sobre el tema en las minas subterráneas Metropolitan y Ulan han afectado la producción y aumentó los costos. Este será un costo adicional permanente.

La escasez de mano de obra ya no es un problema de la fuerza laboral cíclica, sino más bien un desafío estructural persistente que podría remodelar los rendimientos de las inversiones mineras y la sostenibilidad de la industria, con varios bucles de refuerzo.

Datos demográficos laborales: una bomba de tiempo de tictac

Todas las principales empresas de minería de carbón australiano realizan algunas minería subterránea. Según el Oficina de Estadísticas de AustraliaLa minería de carbón empleó un récord de 45,900 empleados y contratistas en junio de 2024. Alrededor del 30% (14,000) trabajan en las 30 minas subterráneas que operan en NSW (17) y Queensland (13), con un promedio de aproximadamente 500 trabajadores por mina.

La fuerza laboral está envejeciendo, con la edad promedio para los roles de operación de minas legales que caen en el grupo 60-69 (Figura 2), lo que significa que un tramo completo de jugadores clave se acerca a la jubilación.

Figura 2: Envejecimiento de la fuerza laboral que minera el carbón en roles legales clave

![]()

Fuente: Informe anual de la Junta de Examinadores. Nota: Gráfico basado en los últimos datos disponibles; No se han informado la demografía de edad para 2023-24.

De más preocupación es la tubería de talento para los roles cruciales de liderazgo y gestión de seguridad. Hay un tiempo de espera de 10 años para desarrollar trabajadores calificados, pero las universidades están reduciendo los programas de ingeniería minera y geociencia/ciencias de la tierra.

Casi todas las universidades En el este de Australia, ha cortado cursos de pregrado en ciencias de la tierra, incluidas ANU, Macquarie y la Universidad de Newcastle (Geología). También producen menos de la mitad de los graduados de ingeniería minera necesarios para el futuro. A finales de 2024, la Universidad de Wollongong retuvo su programa de ingeniería minera solo después de una presión significativa de la industria y la comunidad.

En 2023, 152 ingenieros mineros se graduaron en Australia, menos de la mitad del reportado Pico de 333 en 2015. La disminución de los graduados refleja una caída en las inscripciones. En 2024, Minería Digital informado que las inscripciones en ingeniería minera en Australia habían caído en un 63% desde 2014, Afirmando: «La minería ya no se ve como una elección de carrera aspiracional». Las bajas inscripciones a su vez reducen la viabilidad de las universidades que continúan ofreciendo estos cursos.

Nuevas presiones regulatorias para roles de seguridad de teclas

En el proceso de venta de carbón anglo estancado, Peabody comentado que con dos minas cerradas y las pérdidas construyendo, «Preguntas sobre la disponibilidad y la voluntad de la fuerza laboral para reanudar la minería segura de muro largo … si los reguladores alguna vez lo permiten». Las interrupciones de las minas debido a los incidentes de metano resaltan los problemas en curso y atraen cada vez más atención del regulador de seguridad y del público. La escasez de personas calificadas podría plantear no solo los desafíos operativos, sino también los posibles problemas de cumplimiento regulatorio que podrían llevar a que las operaciones se detengan si los controles críticos están ausentes o ineficaces.

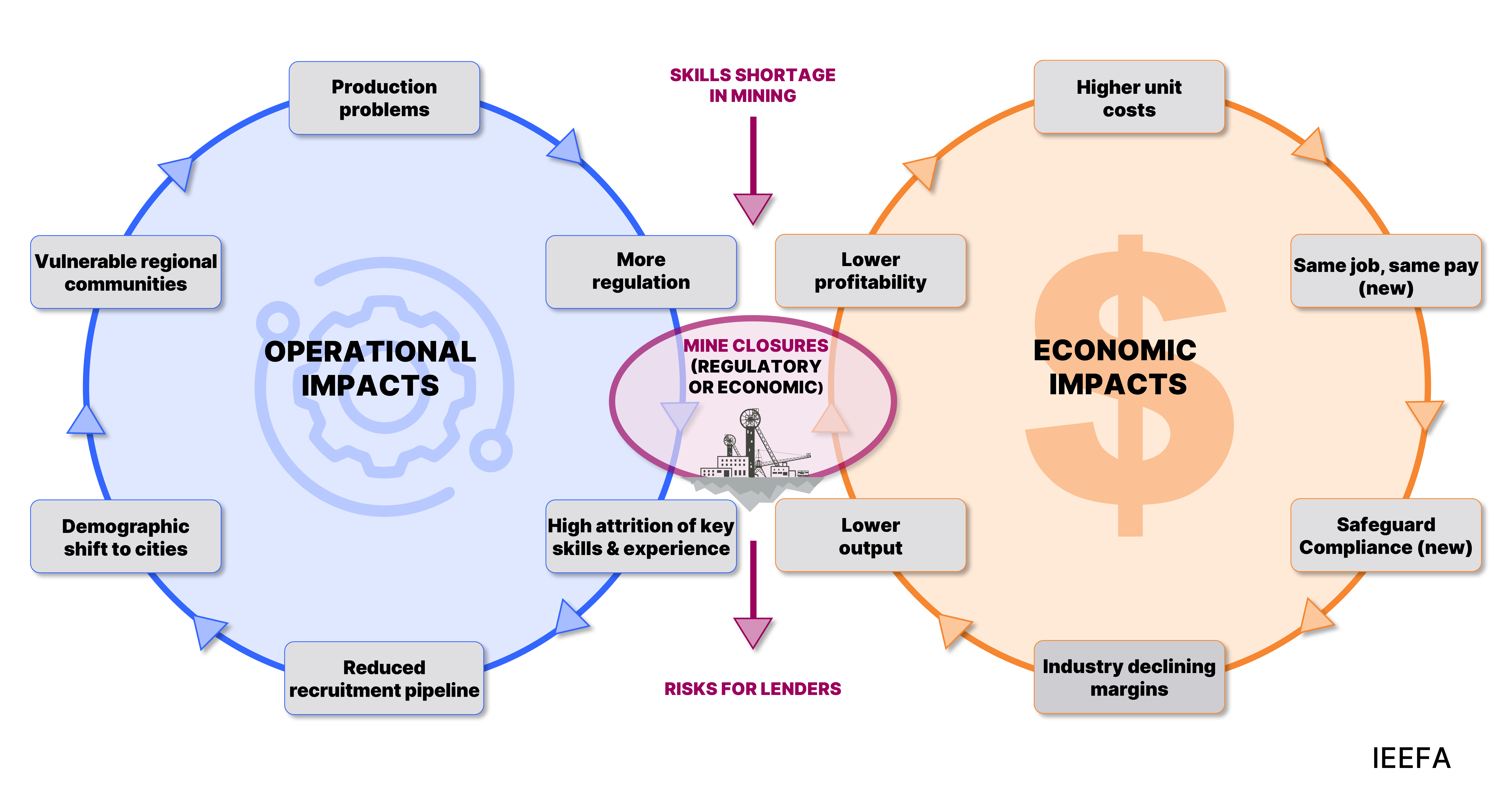

Figura 3: escasez de habilidades de minería: un círculo vicioso causado por factores sistémicos

La minería enfrenta una escasez de habilidades de seguridad persistentes debido a la demografía de la fuerza laboral, la consolidación de la industria y los cierres de minas, una fuerza laboral que envejece y los requisitos más estrictos para calificaciones y capacitación.

Para la tubería de nuevos reclutas, hay períodos prolongados de capacitación para nuevas posiciones legales, mientras que las universidades están dejando caer los cursos de ruta a medida que se vuelven inviables.

Este círculo vicioso de escasez crítica de mano de obra y el aumento de los costos impacta la sostenibilidad financiera de las minas. La pérdida del personal experimentado a través de la jubilación, la reducción o el cierre de las minas supera la cartera de trabajadores nuevos o capacitados. Los factores demográficos, educativos, regulatorios y económicos crean una crisis autoperpetuante que podría amenazar la viabilidad continua de la industria.

El sector que minera el carbón enfrenta desafíos interconectados, como lo demuestran los resultados financieros recientes. Estos desarrollos afectan a varios interesados, incluidas las instituciones financieras, los contratistas y el gobierno, al tiempo que plantean preguntas sobre los costos de cumplimiento ambiental y las obligaciones de remediación del sitio. Para los servicios financieros con exposición al carbón, las limitaciones del mercado laboral representan una consideración estratégica más allá de las métricas operativas tradicionales.