La incertidumbre comercial de los Estados Unidos presenta oportunidades nacionales para proveedores de renovables del sudeste asiático

El 21 de abril de 2025, el Departamento de Comercio de los Estados Unidos (Estados Unidos) anunció aranceles de hasta el 3,521% en las importaciones solares de los países del sudeste asiático, amenazando las estrategias orientadas a la exportación de los fabricantes regionales de energía limpia. Sin embargo, la interrupción también presenta una oportunidad para que los fabricantes de energías renovables del sudeste asiático se reajuste hacia la rápida adopción de las energías renovables en los mercados nacionales en lugar de centrarse en las exportaciones a los EE. UU. Este enfoque podría ayudar a absorber la producción dirigida por exportaciones que los aranceles actuales y propuestos podrían desplazarse. Más importante aún, la energía renovable puede ayudar a los mercados del sudeste asiático a protegerse contra los choques basados en el mercado de los precios de los productos básicos denominados en USD y las fluctuaciones de divisas en tiempos económicos y geopolíticos inciertos.

Comercio de tecnología solar entre el sudeste asiático y los Estados Unidos

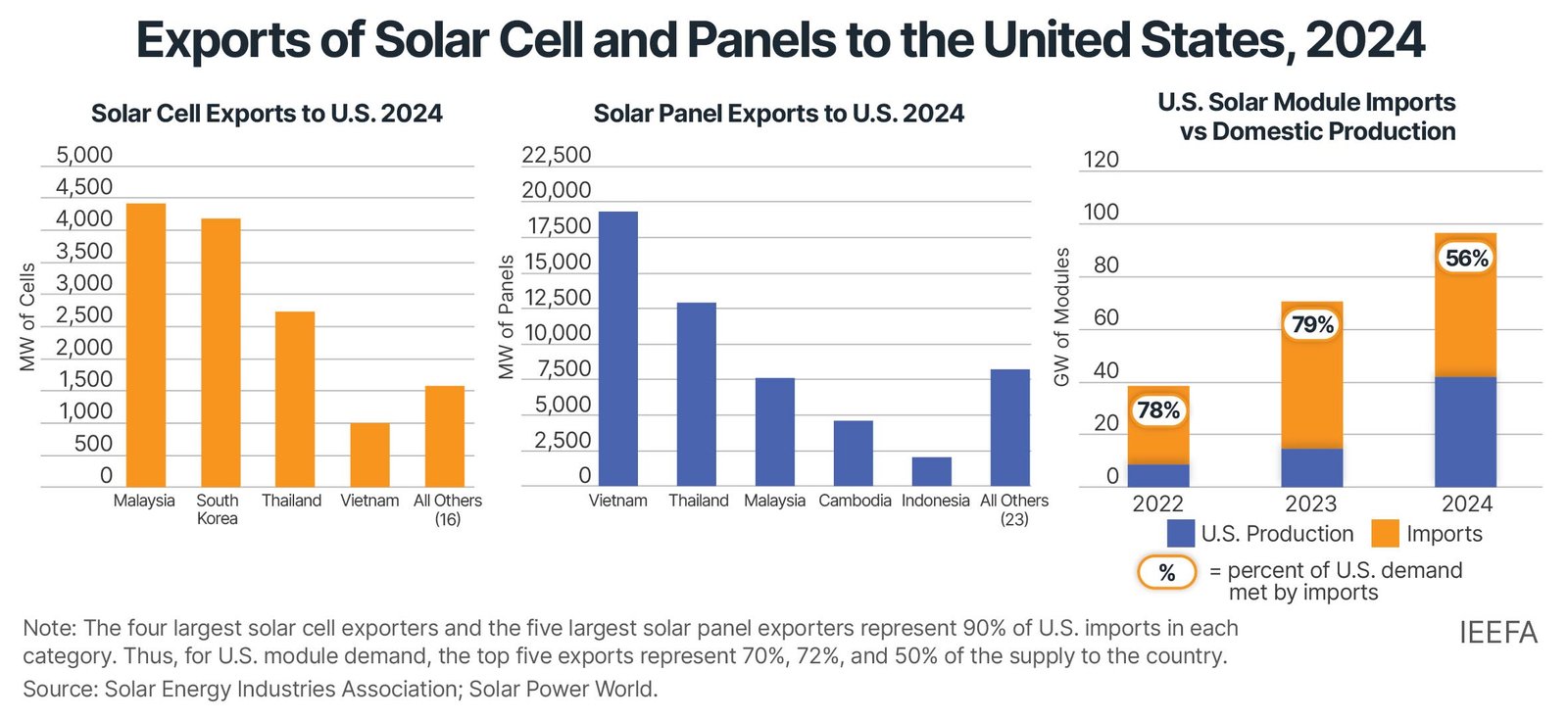

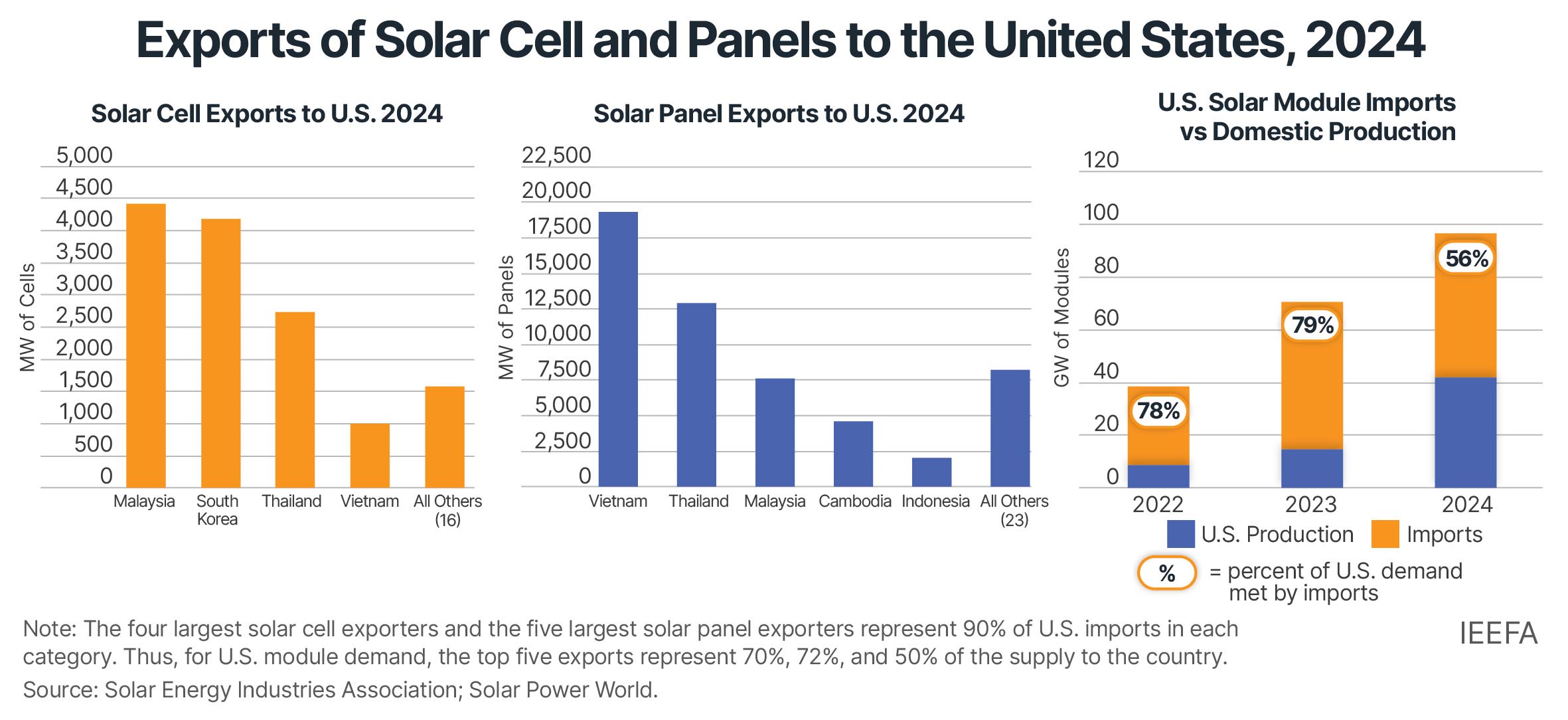

Mientras que la Ley de Reducción de la Inflación de los Estados Unidos de 2022 pretendía incentivar un cambio de la fabricación solar en tierra, el sudeste de Asia ha seguido siendo un importante proveedor de módulos de paneles solares completados para el país. En 2024, los EE. UU. Importaron 55 gigavatios (GW) de paneles solares, con un 88% (o 48GW) provenientes del sudeste asiático. Los países de la región también suministraron a los ensambladores estadounidenses 14 GW de células solares, la entrada clave para los paneles solares. En general, tales importaciones ayudaron a respaldar el 56% de la demanda estadounidense en 2024.

El sudeste asiático ha seguido siendo un importante proveedor de células solares y los paneles solares completados a las células solares de EE. UU. Son los elementos que convierten la luz en energía y generalmente están hechos de silicio. Los módulos del panel solar son conjuntos más grandes compuestos por múltiples células solares, cableado celular, marcos, vidrio y otros materiales de enlace y sándwiches necesarios para crear una unidad de generación de energía de trabajo.

Los aranceles estadounidenses cambian las perspectivas para las exportaciones solares del sudeste asiático

La Administración de Comercio Internacional de los Estados Unidos (ITA) anunció el conclusión de su investigación sobre el presunto vertido de productos por fabricantes solares en Camboya, Malasia, Tailandia y Vietnam el 21 de abril de 2025. Se impusieron aranceles antidumping y de impuestos compensatorios en más de 30 compañías, que oscilaban entre el 14%y más del 3,400%, con un promedio de 870%. Sin la intervención de ITA, los aranceles específicos sobre los exportadores individuales de tecnología solar en Tailandia, Malasia, Camboya y Vietnam entrarán en vigencia el 09 de junio de 2025. Si bien actualmente la demanda sólida de productos solares de los Estados Unidos podría respaldar algunos costos de importación mayores, cualquier aumento de precios más allá del 250% haría que la mayoría de las importaciones del sudeste asiático no se puedan insegurar.

En particular, las medidas comerciales de ITA deben aplicarse sobre aranceles generales que la administración estadounidense anunciado el 02 de abril de 2025. Mientras que estas tarifas son temporalmente en espera durante 90 díasLos riesgos de depender principalmente de las exportaciones a los EE. UU. Para el crecimiento son claros para los productores del sudeste asiático, que deberían tomar medidas inmediatas para diversificar sus mercados finales.

Minimizar los riesgos económicos aumentando la capacidad de energía renovable nacional

Incluso antes de que se anunciaran los cambios arancelarios de EE. UU., Parecía probable un período prolongado de volatilidad del mercado durante 2025 y más allá, con los mercados que experimentan fluctuaciones en los precios de los productos básicos de combustibles fósiles, las tasas de cambio o las tasas de interés base (debido a las potenciales alta inflación). Además, ahora hay un significativo riesgo de disminución del crecimiento económico entre las naciones del sudeste asiático mientras se desarrollan disputas comerciales.

Sin embargo, con este desafío viene una oportunidad para el sector energético del sudeste asiático mucho más cerca del hogar: el consumo doméstico. Los mercados emergentes podrían mitigar los riesgos al maximizar el suministro de energía nacional de energía renovable de bajo costo. La tecnología representa una inversión inicial única sin costos de combustible continuos y denominados en USD. Cada megavatio (MW) instalado es un cobertura natural contra la volatilidad del mercado global.

Antes de la incertidumbre comercial actual, los países del sudeste asiático ya habían establecido objetivos para diversificar fuentes de energía a través de grandes adiciones de renovaciones. Indonesia, por ejemplo, tiene dirigido 75GW de energía solar para 2040, agregando 5GW por año. Sin embargo, no hay necesidad de esperar tan largos y dados los precios de los combustibles fósiles basados en el mercado.

China instaló granjas solares a una tasa de 759MW por día en 2024Demostrando que se pueden agregar grandes cantidades de energías renovables a la cuadrícula en meses. Estas inversiones representaron 10% del crecimiento del PIB del país ese año. Esto indica el potencial de la energía renovable para aislar a los países de los choques del mercado global mientras ayuda a utilizar los resultados de tecnología renovable creadas localmente.

Los costos de tecnología solar y eólica tienen continuó su tendencia a la bajacon tecnología de almacenamiento de baterías uniendo esa trayectoria. Las energías renovables son la solución de menor costo por cada sudeste asiático país, particularmente donde los servicios públicos están tratando de satisfacer la nueva demanda incremental.

Absorbiendo la demanda de tecnología verde desplazada dentro del sudeste asiático

La demanda desplazada de los Estados Unidos de producción tecnológica verde de los países del sudeste asiático podría ser absorbida a nivel nacional y regional. Sin embargo, se necesitan políticas incentivadas proactivas para maximizar la instalación nacional de proyectos de energía renovable. Indonesia se queda más detrás de la mayoría, con la creación de energía solar Solo 0.2% de su energía total. Vietnam, Filipinas, Malasia y Tailandia también han tenido problemas para aumentar la producción de energías renovables por diferentes razones.

Vietnam parece más preparado para usar energía renovable para satisfacer la demanda de electricidad en rápido crecimiento. Además de los objetivos solar y eólicos más altos revisados, su nueva ley de electricidad y Implementación de decretos Fomentar el desarrollo renovable como parte de la Base National Energy Mix. El 15 de abril de 2025, Vietnam revisó su plan nacional de desarrollo de energía, proponiendo satisfacer sus crecientes necesidades de energía al avanzar en su objetivo de capacidad solar de 34GW a 73GW para 2030 y hasta 296GW para 2050.

Filipinas está planeando su cuarta ronda de licitación para proyectos de energía renovable alrededor de mediados de 2015, con el objetivo de agregar más de 9GW de capacidad. Las dos primeras rondas, celebradas en 2023, otorgaron 5.5GW de capacidad, y la tercera ronda, completadas en febrero de 2025, atraídos 7.5GW de propuestasexcediendo el objetivo del gobierno de 4.5GW. Sin embargo, ha habido problemas para completar estos proyectos. El complicado entorno de políticas del país para asegurar las interconexiones de la red ha llevado a que varios proyectos premiados se cancelen o se retrasen indefinidamente.

El reciente de Malasia Hoja de ruta de transición de energía nacional Establece objetivos de sostenibilidad pero no incluye los compromisos firmes, apoyando la capacidad o generación de las energías renovables en el mediano plazo. Los planes del país se inclinan más hacia soluciones falsas como captura de carbono, utilización y almacenamiento (CCU), que permiten la continua monetización de los depósitos de combustibles fósiles. Sin embargo, el objetivo es lograr 153GW de energía solar instalada para 2050. Dados los cambios arancelarios recientes, estos planes podrían acelerarse.

Tailandia depende principalmente del gas natural, ya sea producido en el país, con tuberías de Myanmar o importado como gas natural licuado (GNL). Sin embargo, con el resurgimiento de la agitación política en Myanmar, las entregas probablemente se erosionarán a medida que se suspenda la inversión en nuevos campos. Los suministros de gas domésticos en el Golfo de Tailandia también son declinanteDejando el país altamente expuesto a mercados de GNL denominados en USD. El gobierno es Hacer planes Diversificar su combinación de energía, y la energía solar parece ser la solución más eficiente, con 15.5GW dirigida a estar operativa para 2037 y 76GW para 2050.

Economías regionales aislantes mediante la transición de los combustibles fósiles

Los inesperados cambios en la política estadounidense han dejado a las empresas del sudeste asiático luchando por mercados más diversificados. El impacto de estos cambios podría exponer o crear debilidades económicas para cada nación. Al mismo tiempo, las instalaciones modernas de producción de tecnología renovable necesitarán encontrar nuevos mercados para sus bienes. Al priorizar el uso interno de la tecnología verde ya producida dentro de sus fronteras, los países del sudeste asiático pueden proteger las inversiones y los empleos. La transición de los volátiles mercados de combustibles fósiles y financieros denominados a USD a energía renovable local ofrece una forma rápida y rentable de proteger las economías del sudeste asiático de la incertidumbre futura.