Las cadenas contractuales de LNG de Queensland ofrecen algunas esperanzas para el suministro de gases domésticos

La expiración de algunos contratos de GNL a largo plazo en poder de los tres consorcios de GNL de Queensland de 2030 ofrece una oportunidad para que el gobierno australiano garantice que cualquier contrato futuro incluya disposiciones para suministrar al mercado interno.

Esta es la opinión de la Comisión de Competencia y Consumidor de Australia (ACCC) en su último informe sobre el mercado de gas del este de Australia. El Informe de 144 páginas Llegó con sus advertencias habituales de la futura escasez de gas, a pesar de que establece repetidamente que el este de Australia tiene suficientes reservas de gas comerciales durante más de 10 años.

Esto plantea la pregunta: ¿Cómo puede haber una escasez si hay mucho gas? La respuesta radica en la falta de consideración para los suministros de gases domésticos cuando los tres proyectos de GNL fueron sancionados a principios de 2010.

A diferencia de Australia Occidental, donde sobre 15% de las reservas de gas Desde un proyecto de GNL se asignan al mercado interno, aunque con muchas variaciones, ha ayudado a poner un techo en los aumentos de los precios del gas. Como consecuencia, la demanda de gas industrial de WA no ha caído como lo ha hecho desde el este de Australia comenzó a exportar GNL, con el fuerte vínculo con los volátiles precios internacionales de gas que causan un 20% de caída en la demanda de gas industrial.

Más que 70% de la producción de gas del este de Australia se exporta y se consume un 7% adicional en la planta de GNL para enfriar el gas para el envío. Este cambio en los flujos de gas ha visto los precios nacionales más de triple desde que las exportaciones de GNL comenzaron desde Gladstone en Enero de 2015.

La falta de ventas de gas al mercado interno por parte de los productores de GNL de Queensland se está volviendo más un problema a medida que disminuye el suministro de gas de las fuentes tradicionales en los estados del sur. Se proyecta que la mayor empresa de gas en alta mar en la cuenca de Gippsland se detenga para 2033. Esto hará que Victoria y Nueva Gales del Sur dependan del gas de Queensland, donde más del 90% de las reservas comerciales del este de Australia están en manos de los tres consorcios de GNL.

«Se prevé que la proporción de gas producido por Queensland en la costa este aumente del 87% en 2027 al 96% para 2037, con la mayoría de los proyectos de exportación de GNL», dijo el ACCC.

El suministro de productores de GNL de Queensland al mercado interno ha disminuido desde 2018, dijo el ACCC. Esto a pesar de los cambios regulatorios para alentar a los exportadores de GNL a enviar más gas al mercado interno, incluido el Código de mercado de gas en 2022 Para garantizar que los consumidores de gas puedan comprar gas por un precio razonable, establecido en $ 12 por Gigajoule. Reforma al Mecanismo de seguridad nacional australiano en 2023 fue diseñado para proporcionar más flexibilidad para abordar las posibles déficit de suministro. Pero estos ajustes de política de mercado parecen haber hecho poco para estimular más suministro.

Esta es la razón por la cual el vencimiento de los contratos de GNL puede proporcionar la oportunidad de política para abordar la déficit de gas pronóstico en la década de 2030. «Los contratos de la Fundación de Productores de LNG expirarán a partir del 2031 (31 de diciembre de 2030). Recomendamos que el gobierno considere las oportunidades que esto presenta en términos de asegurar el acceso a los recursos de gas para apoyar el gas y la seguridad domésticos a más largo plazo, antes de que cualquier nuevo contrato se celebre o se extiendan los contratos existentes», dijo el ACCC.

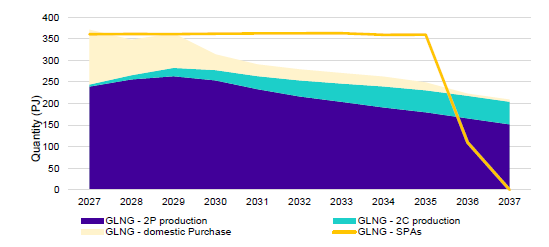

Los primeros en expirar, a fines de 2030, son los contratos de Santos Gladstone LNG (GLNG) con Kogas de Corea del Sur Por 3,5 millones de toneladas al año (MTPA) de GNL (equivalente a 194 Petajeules o el 39% de la demanda anual de gas de Australia del Este). Esto proporciona un caso de prueba para el gobierno, ya que GLNG nunca ha podido cumplir con todas sus obligaciones contractuales para 7MTPA, rara vez produciendo más de 6MTPA desde que comenzó a operar en septiembre de 2015.

El informe de ACCC muestra que Santos no tiene suficientes reservas de gas probadas y probables (2P) para cubrir sus obligaciones contractuales de GNL, que a su vez apretarán aún más el mercado interno. Si Canberra coloca condiciones en cualquier renovación de contrato de GNL para garantizar que se dirige más gas a los consumidores nacionales, puede cambiar la trayectoria de los suministros nacionales (ver tabla a continuación).

Gnlng Production versus volúmenes de contrato de exportación y vencimiento

Fuente: Accc. Consulta de gas 2017-2030. Actualización provisional en el mercado de gas de la costa este. Junio de 2025.

El ACCC dice que el GLNG de Santos necesitará adquirir más gas, ya sea mediante el desarrollo de sus reservas 2p y 2c (contingentes) o compras adicionales del mercado interno. Dice: «Si GLNG necesita comprar gas adicional del mercado interno para satisfacer su demanda de exportación contratada, deberá competir en un mercado de gas de la costa este cada vez más apretado, exacerbando el déficit de gas estructural en la década de 2030». Esto podría evitarse si se unen mayores condiciones de suministro de gases domésticos a las renovaciones de contratos de GNL.

La escasez de gas de GLNG subraya el problema del proyecto ya que era Sancionado en enero de 2011 como un proyecto de dos capas. Santos nunca tuvo suficientes reservas de gas probadas para llenar dos trenes, por lo que ha sido exportando gases destinados al mercado interno, y dependiendo en gran medida de otros productores de gas para ayudar a llenar los dos trenes.

Santos, que ocupa una posición fundamental en el mercado de gas del este de Australia, es objeto de una oferta de adquisición de un consorcio dirigido por Abu Dhabi Oil and Gas Major Adnoc, para expandir su negocio de GNL. Esto implica que las preocupaciones del mercado interno de gas no son una alta prioridad para ADNOC, y esta tensión estratégica garantiza un estrecho escrutinio por parte de los reguladores australianos.

Este artículo se publicó por primera vez en el Boletín de noticias energéticas