Las exportaciones de carbón australianas enfrentan numerosos riesgos a la baja, se muestran nuevas proyecciones

Se espera que la demanda global de carbón metalúrgico (MET) caiga como bajas ganancias de producción de acero de emisiones, según el Últimos recursos y energía trimestral (REQ) Pronóstico del Departamento de Industria, Ciencia y Recursos (INFER). Sin embargo, la falta sigue siendo optimista en el crecimiento de las exportaciones de carbón australiano, a pesar de un historial de sobreestimación de los volúmenes de exportación esperados.

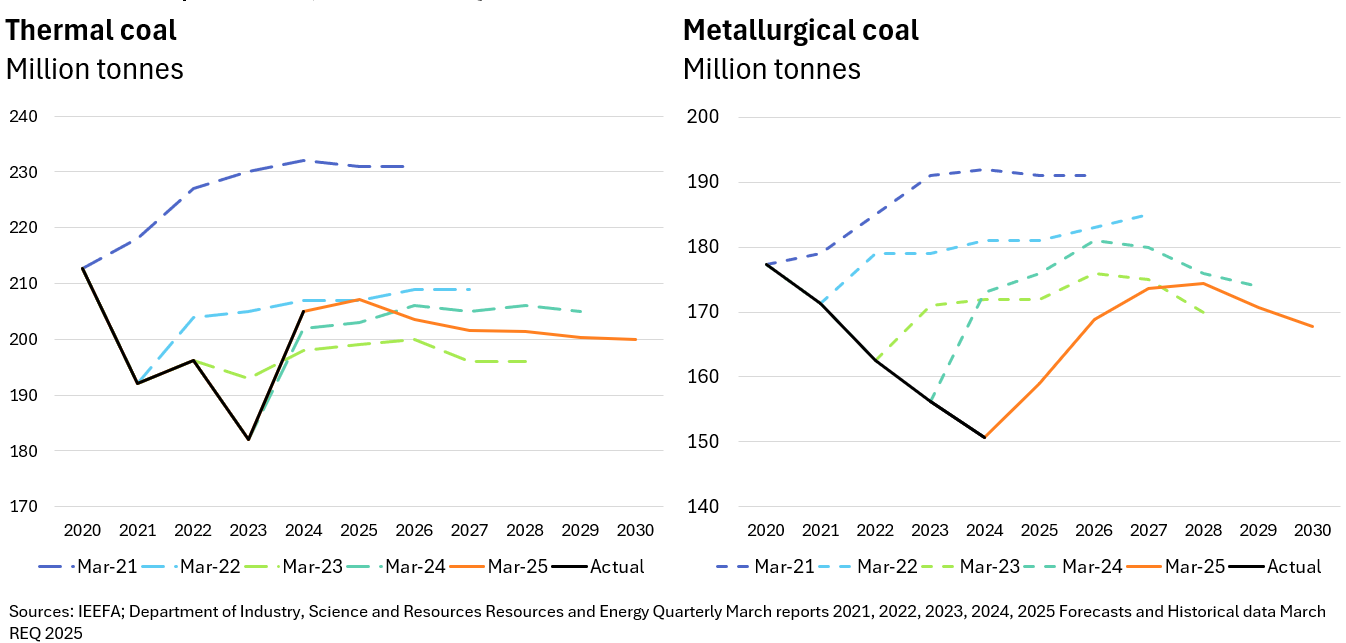

Los proyectos de INR Australian Met Coal Export Volumes alcanzarán su punto máximo en el año fiscal2027-28, más bajos de lo previsto previamente, pero serán 13 millones de toneladas (MT) más altas en el año fiscal 2029-30 que el año fiscal2024-25. Mientras tanto, por primera vez, REQ pronostica que los volúmenes de exportación térmica disminuirán durante el período de Outlook de cinco años (después de 2025), menos de 14MT en el año fiscal2029-30 en los niveles esperados del año fiscal 2014-25. Esto significa que las exportaciones de carbón térmico de Australia pueden haber alcanzado su punto máximo en 2024 o 2025. Además, varios factores podrían acelerar o profundizar la disminución del pronóstico en los volúmenes de exportación de carbón térmico y metalúrgico australiano hasta 2030.

Figura 1: Volúmenes de exportación de carbón australiano, pronósticos reales de VS REQ

Perspectiva de carbón metalúrgico

El Req Se espera que la demanda de carbón metalúrgico global caiga hasta 2030 debido a una creciente parte de la producción de acero del horno de arco eléctrico (EAF), en comparación con los calzoncillos que consumen carbón. El aumento de la absorción de la tecnología de producción de acero de bajos emisiones o una mayor disponibilidad de materia prima (como el acero de chatarra) podría reducir la demanda de carbón Met aún más durante el período de las perspectivas.

Sin embargo, la perspectiva de cinco años de REQ para las exportaciones de carbón MET australianas sigue siendo optimista, a pesar de la falta de estadía constantemente sobreestimando los pronósticos de exportación de carbón en las perspectivas anteriores. El crecimiento proyectado en las importaciones mundiales de carbón Met se basa en una mayor demanda de la India y el sudeste asiático que contrarresta la disminución en China, Japón, Corea del Sur y Europa.

Los dos mercados de exportación de carbón Met más grandes de Australia son Japón e India, que en conjunto representan casi la mitad de las exportaciones australianas. IEEFA tiene esbozado Por qué Australia puede no depender de las exportaciones de carbón a la India, ya que cambia hacia el acero utilizando hidrógeno verde producido en el país, aumenta la producción de carbón nacional y diversifica sus fuentes de importación de carbón. Mientras tanto, Japón tiene suficiente suministros de chatarra Para su transición a la producción de acero con sede en EAF en el corto plazo, lo que significa que su demanda de carbón Met puede caer.

Además, el REQ supone que las alternativas sean de las exportaciones de carbón de Rusia y Canadá permanecerán estables hasta 2030, aunque no está claro por qué. Proyecta las exportaciones de Mongolia a la disminución a medida que disminuye la producción de acero chino. Sin embargo, las exportaciones mongolas a China aumentaron 33MT desde 2020-2024, y China ha aumentado los volúmenes de importación de antracita (el carbón de contenido de carbono más alto), que Mongolia y Rusia exportan, mientras que Australia produce muy poco. Si esta tendencia continúa, Mongolia podría desplazar a otras exportaciones de carbón Met a China, desde Rusia, Estados Unidos y Canadá. Estos países, a su vez, podrían tratar de aumentar las exportaciones a los mercados tradicionales de carbón australiano: India, Japón y Corea del Sur, presionando la presión hacia abajo sobre las perspectivas de las exportaciones de carbón australiano.

En última instancia, las perspectivas para el carbón Met australiano estarán influenciados por:

- El ritmo de la descarbonización de acero a nivel mundial.

- La tasa de adopción de la India de hidrógeno verde en su sector del acero, aumentó la producción nacional de carbón y la diversificación de las importaciones fuera de Australia.

- Precio y cantidad de suministro de otros productores de carbón Met, como Mongolia, Rusia, Canadá y Estados Unidos.

- El impacto del cambio climático y los eventos climáticos extremos en la producción de carbón australiano.

Perspectiva de carbón térmico

La REQ establece que, «la tubería del Proyecto de energía del carbón, concentrado en Asia, no proporciona una demanda suficiente para apoyar a los mercados marinos a largo plazo». Es poco probable que el impacto de la caída de las importaciones chinas esté completamente compensada por la mayor demanda de la India y el sudeste asiático, lo que contribuye a la reducción del comercio global de carbón térmico.

Además, la capacidad global de energía del carbón agregada en 2024 fue la el más bajo en dos décadas. Se espera que las importaciones de carbón térmico permanezcan dominadas por China e India, que en conjunto representan más de la mitad de la demanda global.

La perspectiva para la tubería de proyectos de energía a carbón del sudeste asiático también es incierta. Como señala REQ, «En la próxima década, se pronostica que los jubilados de la unidad de energía del carbón serán triples». IEEFA tiene destacado la incertidumbre de los nuevos desarrollos de la planta de energía del carbón y Unidades de energía de carbón retiradas en el sudeste asiático, proporcionando suficiente demanda de carbón térmico australiano.

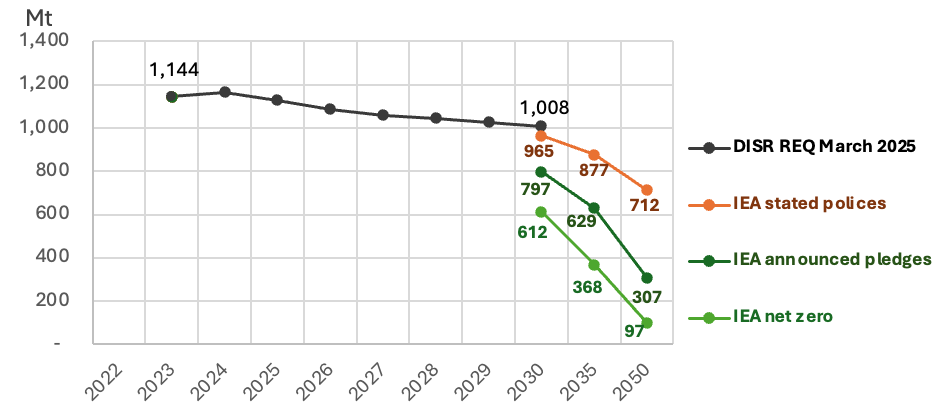

Además, el Perspectivas de energía mundial de la Agencia de Energía Internacional 2024 muestra que el comercio global de carbón térmico podría disminuir a tasas más rápidas que las perspectivas de REQ bajo cada uno de los escenarios de la agencia: políticas declaradas, promesas anunciadas y cero neto.

Figura 2: Comercio global de carbón térmico marítimo 2025-2030, REQ vs Escenarios de la IEA (MT)

Fuentes: IEEFA; Des req marzo de 2025; Agencia Internacional de Energía Mundial Outlook 2024

La perspectiva para la demanda de carbón térmico australiano estará influenciado por:

- El ritmo del despliegue de tecnología de generación de electricidad renovable y alternativa en los mercados de socios de exportación.

- Alta incertidumbre sobre cuándo se reanudará el suministro de exportación ruso completo, y el estado y la duración de las sanciones estadounidenses.

- El impacto de un exceso de oferta global de GNL predicho y los consecuentes precios más bajos del GNL en la demanda de carbón.

- La escala y el ritmo de las jubilaciones de la unidad de potencia del carbón, que se pronostica que serán triple el número de nuevas construcciones proyectadas durante el período de las perspectivas, y la incertidumbre sobre los nuevos desarrollos de la estación de energía a carbón.

El carbón de mayor calidad puede no garantizar una mayor demanda

Una suposición clave en el REQ es que, «Si bien también se espera que la demanda de carbones de grado más alto disminuya sobre las perspectivas, se espera que el ritmo sea más lento que para los carbones de menor calidad».

Esto contrasta con algunos pronósticos de analistas. Por ejemplo, Argus Media ha fijado Existe: «La demanda reducida de CV alto, algunos cambios cíclicos, muy estructurales (… y a) de calidad de alta CV y hacia cualidades más bajas». S&P Global Platts También destacó que Japón puede estar buscando fuentes alternativas al alto CV de Australia, carbón de alto costo.

No hay mercados de reemplazo para el alto carbón CV de Australia, ya que Japón, Corea del Sur y Taiwán eliminan el poder de carbón. Y no hay evidencia que sugiera que el crecimiento de la demanda de importación en el sudeste asiático no será cumplido por proveedores de carbón térmico más barato como Indonesia, Sudáfrica, Rusia o Colombia.

Además, la suposición de que la demanda del carbón CV alto de Australia será más resistente tiene implicaciones para los objetivos de reducción de emisiones del gobierno, dado que carbón de mayor calidad Generalmente emite más metano, un gas de efecto invernadero altamente potente.

Un mercado de carbón en declive podría acelerar los cierres de minas en Australia. Como dice la REQ, «una disminución prolongada en los precios puede dar lugar a que se presenten algunos cierres de minas mayores y más pequeños».

Como lo ha hecho IEEFA discutidoEsto plantea preguntas sobre la continua aprobación de nuevos desarrollos de minas de carbón, algunas para más allá de 2050, tanto para carbón térmico como metalúrgico. Las aprobaciones adicionales, si se otorgan, permitirían la producción de más del doble del volumen de Coal Australia que se exportan en 2030.