Los riesgos de la dependencia de los combustibles fósiles en el Plan de Negocios de suministro de electricidad de Indonesia (RUPTL) 2025–2034

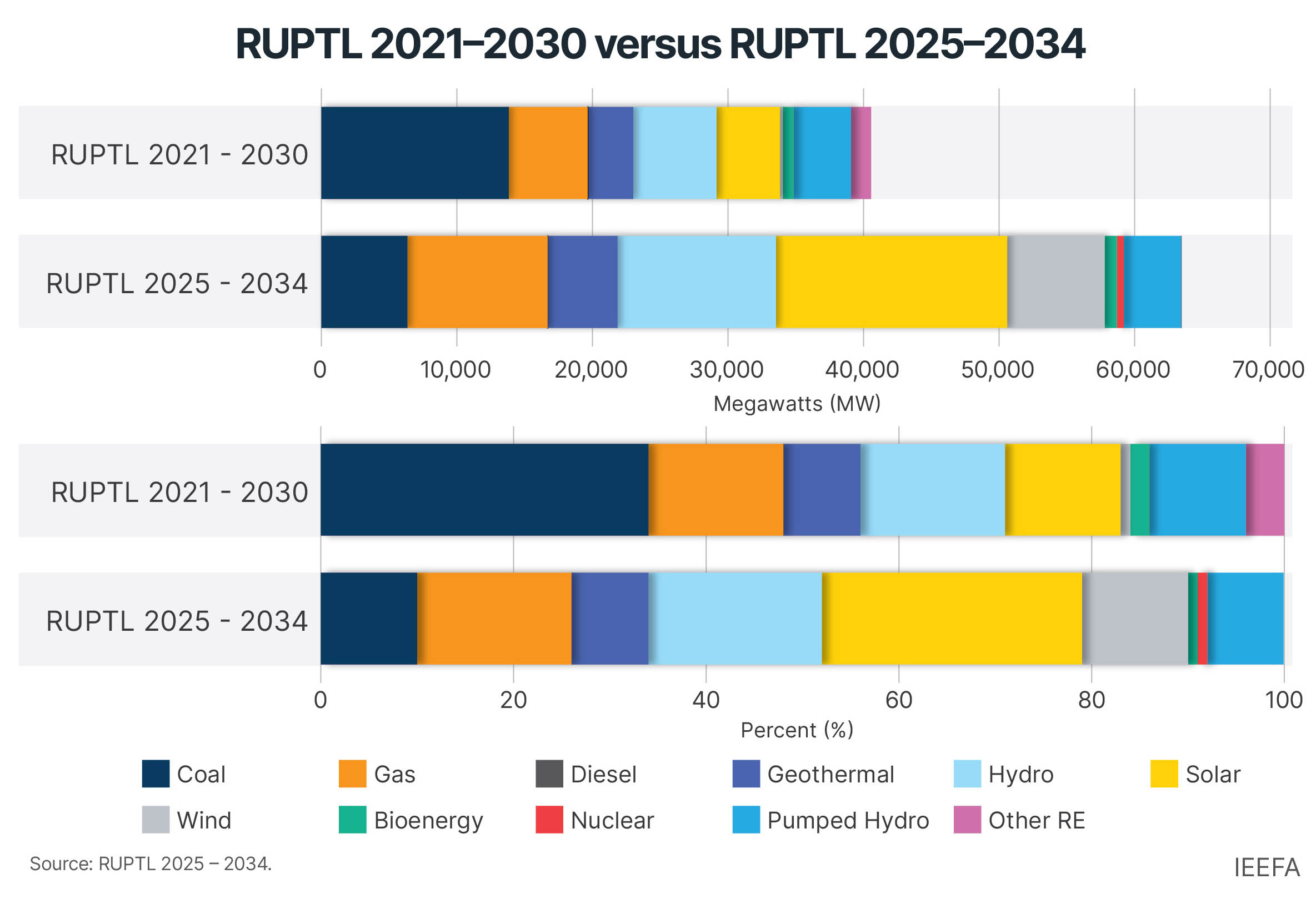

Indonesia lanzó recientemente su tan esperado Plan de negocios de suministro de electricidad (RUPTL) 2025–2034. Este ruptura marca un hito significativo en la transición energética del país, duplicando su objetivo de capacidad de energía renovable en comparación con el plan anterior. A través de este nuevo plan, Indonesia apunta a 42.6 Gigawatts (GW) de energías renovables y 10.3gw de capacidad de almacenamiento para 2034, reforzando su ambición de hacer de las energías renovables la columna vertebral del sistema eléctrico.

En comparación con el plan anterior, donde las energías renovables comprendían el 52% de la capacidad adicional, el nuevo RUPTL aumenta la participación de las energías renovables (excluyendo el almacenamiento de la batería) al 74%, con un fuerte enfoque en la energía solar. Mientras tanto, la contribución de los combustibles fósiles ha disminuido al 26%.

Una transición de dos fases con combustibles fósiles todavía en la mezcla

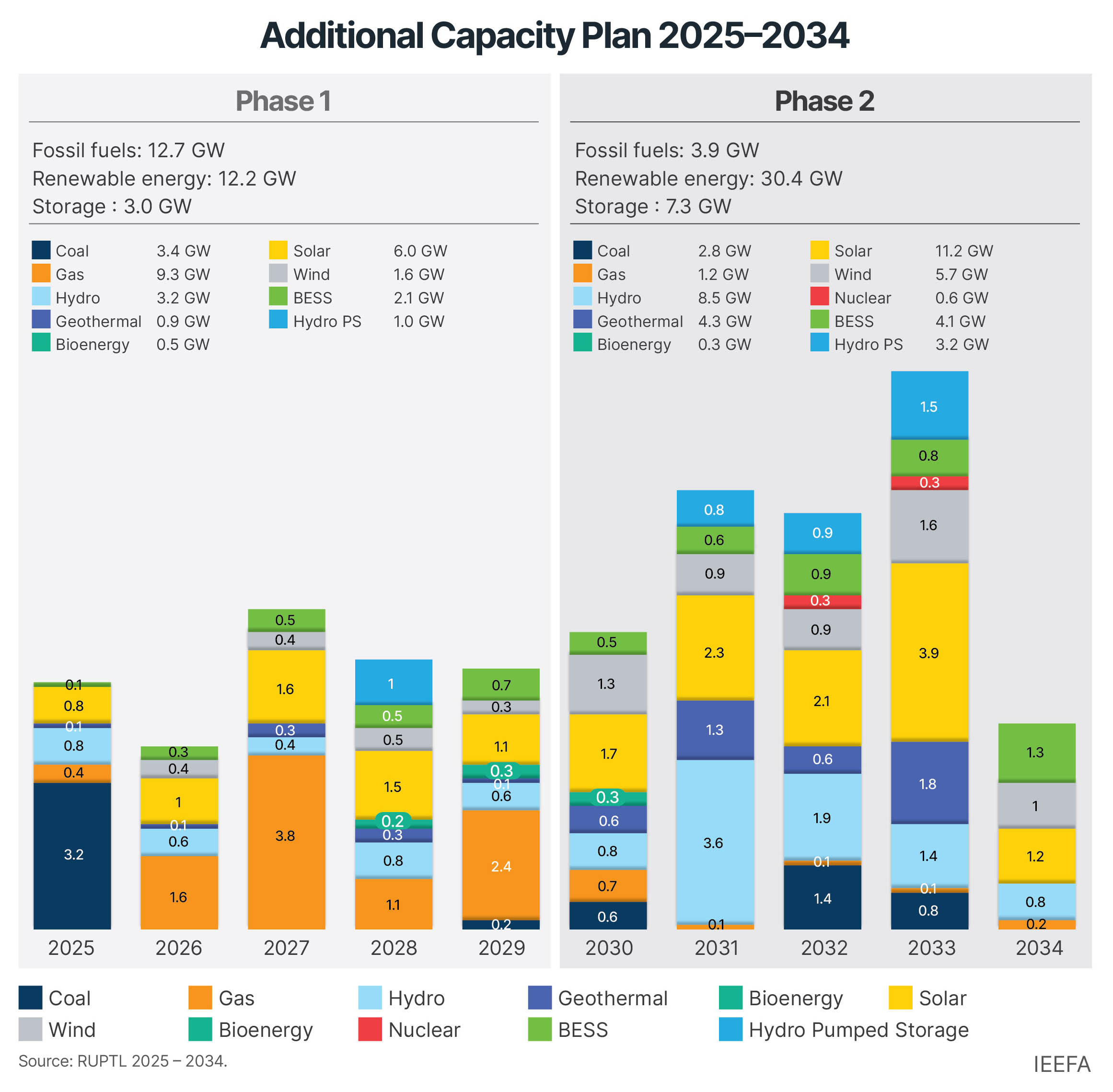

A pesar de los ambiciosos objetivos de energía renovable de Indonesia, los primeros cinco años del plan continúan asignando una capacidad significativa a los combustibles fósiles, lo que aumenta las preocupaciones sobre el ritmo y la efectividad de la transición del país a fuentes de energía más limpias.

El plan de electricidad de Indonesia se divide en dos fases:

- Fase uno (2025–2029): Los combustibles fósiles siguen siendo dominantes con una participación de 12.7GW (45%), mientras que las energías renovables representan 12.2GW (44%). 3GW (11%) se asigna a las tecnologías de almacenamiento. Esta fase mantiene un enfoque relativamente equilibrado, pero subrayan la dependencia continua de los combustibles fósiles.

- Fase dos (2030–2034): Se produce un cambio definitivo hacia las energías renovables, enfatizando la expansión de la infraestructura de energía limpia y reduciendo la dependencia de los combustibles fósiles.

El último Ruptl de Indonesia muestra el progreso hacia la energía renovable. Sin embargo, la participación significativa de los combustibles fósiles, especialmente el gas, en los primeros años plantea preocupaciones sobre si el país puede cambiar a la energía limpia lo suficientemente rápido como para cumplir con los compromisos de descarbonización global.

Análisis de políticas pasadas: el efecto de bloqueo de los combustibles fósiles

La transformación del sistema energético de Indonesia enfrenta desafíos estructurales, principalmente debido a su dependencia persistente del carbón, que ha dado forma a la planificación de energía a largo plazo. Por ejemplo, las administraciones del presidente Susilo Bambang Yudhoyono y el presidente Joko Widodo establecieron objetivos ambiciosos de 17.5GW y 35GW de capacidad adicional, abrumadoramente fósil a base de combustible, con énfasis en la generación de energía a carbón. Estas decisiones Locked the National Electricity Utility, Pt Perusahaan Listrik Negara (PLN), en obligaciones contractuales de mantener y operar plantas de carbón, lo que lleva a problemas de exceso de oferta y restringe severamente el crecimiento de las energías renovables.

Este bloqueo de combustible fósil contradijo las tendencias globales. La energía limpia catalizó la expansión económica y la competitividad industrial en otros países. Mientras tanto, la dependencia del carbón de Indonesia limitó su capacidad para atraer inversión verde e impulsar una economía baja en carbono.

¿Puede el gas ser un «puente» para lograr emisiones netas cero?

A pesar del debate sobre el gas como un combustible de transición, las tendencias globales indican que la confianza en el gas conlleva riesgos financieros y ambientales significativos. Surgen varias preocupaciones, incluida la volatilidad del precio del gas y el riesgo de activos varados. La expansión de la infraestructura de gas puede conducir a pérdidas económicas futuras a medida que las energías renovables se vuelven más competitivas.

El caso de Singapur proporciona información valiosa. Dada su disponibilidad limitada de tierras y su potencial de energía renovable limitada, el país ha dependido históricamente de las centrales eléctricas a gas. Sin embargo, reconociendo los riesgos de la dependencia del gas, Singapur ahora persigue agresivamente las importaciones de energía limpia para alinearse con sus objetivos netos cero.

Además, Singapur espera que la diversificación de las energías renovables pueda reducir los costos, ya que la dependencia del gas ha aumentado significativamente los precios de la electricidad. Esto ha provocado un impulso urgente para el acceso a la energía limpia, especialmente entre las corporaciones multinacionales, incluidos los miembros de RE100, los fabricantes de semiconductores y los operadores de centros de datos, cuyas operaciones requieren energía sustancial.

El caso de las energías renovables sobre la expansión del gas

Muchos países están reduciendo su dependencia del gas y la aceleración de la adopción de energía renovable, ya que existen preocupaciones críticas asociadas con la capacidad de expansión del gas, que incluyen:

El gas es costoso y volátil

Al igual que el carbón, el gas está altamente expuesto a la volatilidad del precio del mercado, lo que lo convierte en una fuente de energía financiera incierta. Además, los precios de gases denominados en dólares estadounidenses justifican una seria reconsideración, ya que las fluctuaciones en los tipos de cambio podrían tensar aún más la estabilidad económica de Indonesia.

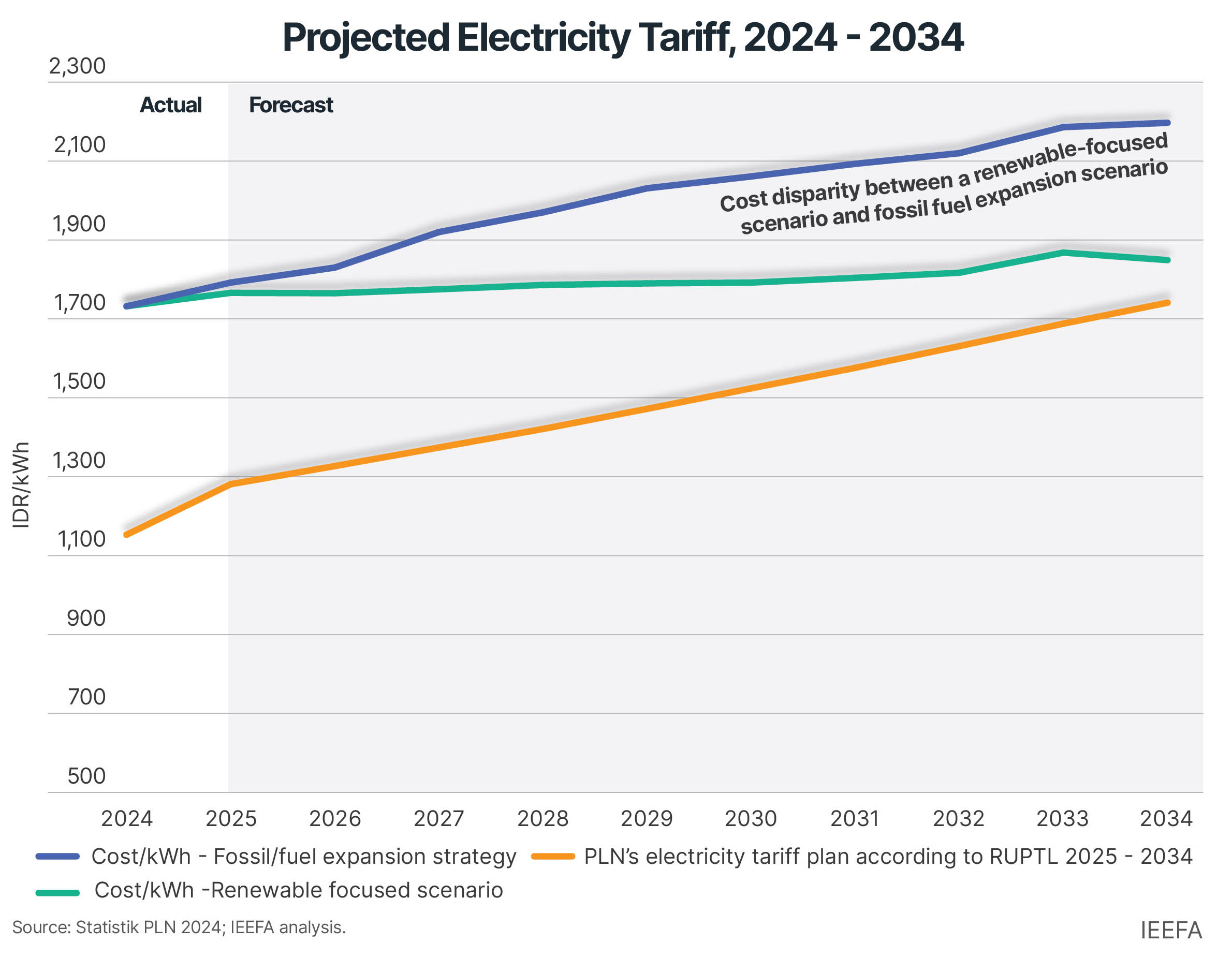

El mercado mundial de gas sigue siendo inestable, con frecuentes picos de precios que históricamente han hecho Gas dos veces más costoso que el carbón, como se refleja en los estados financieros de PLN. Si Indonesia procede con otra expansión de infraestructura de gas a gran escala, corre el riesgo de encerrarse en compromisos financieros a largo plazo. Esto requeriría pasar estos costos a los consumidores a través de tarifas de electricidad más altas o aumentar los subsidios gubernamentales.

Las proyecciones indican que Indonesia enfrentará una brecha significativa de costo de ingresos en comparación con un escenario en el que se priorizan las energías renovables sin una capacidad adicional de combustible fósil. El país ya tiene una carga financiera sustancial en forma de subsidios y compensación para que PLN mantenga aranceles eléctricos asequibles para los consumidores. Debido al apoyo financiero del gobierno, los clientes actualmente pagan una tarifa promedio baja de IDR1,153 por kilovatio-hora (kWh) (aproximadamente USD0.072/kWh). Sin embargo, esta asequibilidad viene con un costo oculto, ya que el costo real de generación de electricidad es de alrededor de IDR1,732/kWh (aproximadamente USD0.11/kWh), creando una brecha sustancial que requiere una intervención gubernamental continua. Los planes RUPPL a corto plazo actuales podrían exacerbar esta diferencia.

Si Indonesia expande su capacidad de la planta de gas, esta disparidad de costos podría aumentar, duplicando el costo de generación real en 2034 en comparación con los niveles actuales.

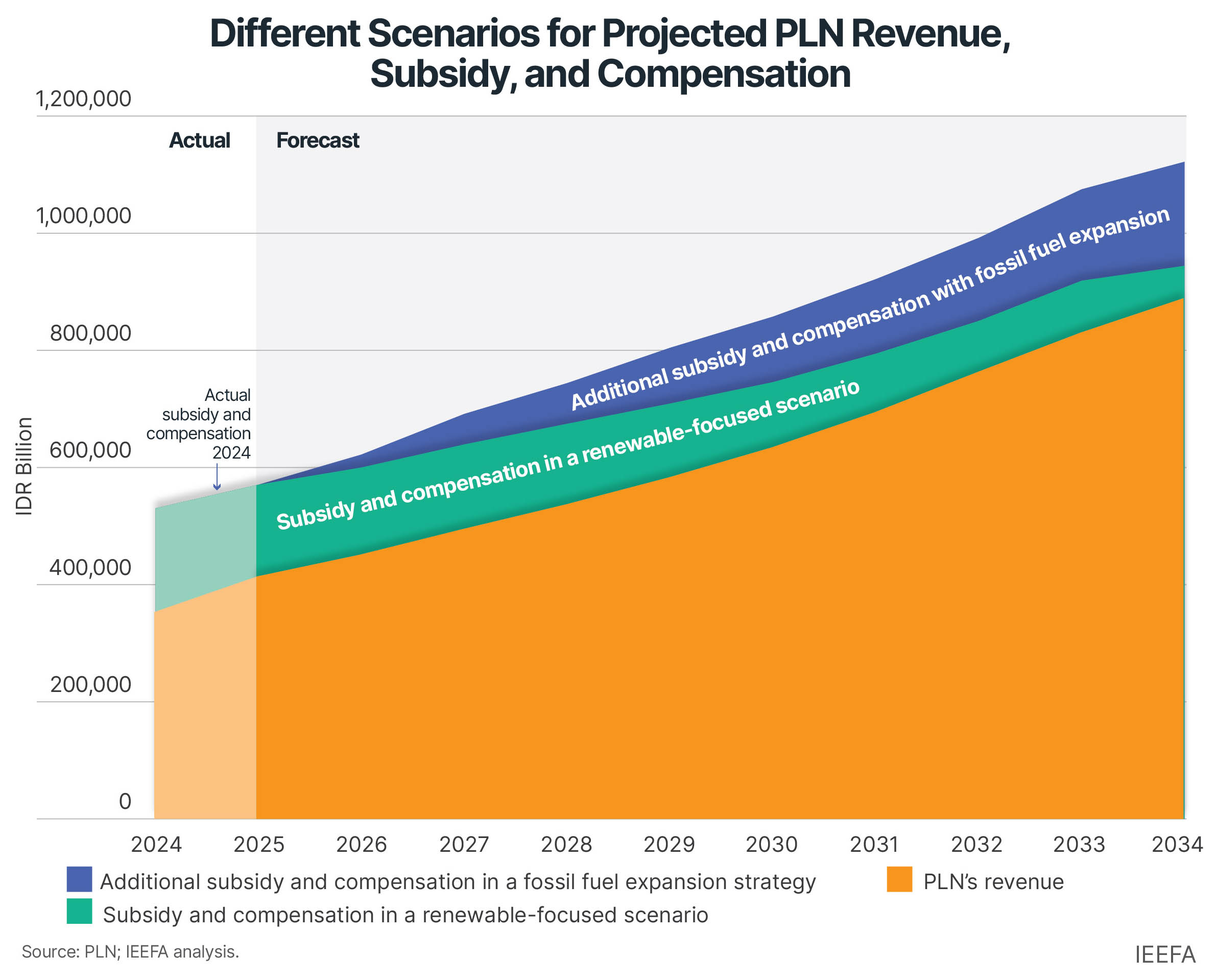

En 2024, el gobierno indonesio asignó IDR177 billones (aproximadamente USD11 mil millones) Para los subsidios y la compensación, un aumento del 24% en comparación con el año anterior. Priorizar las energías renovables podría mitigar los riesgos financieros y reducir la dependencia de los subsidios a largo plazo. El gobierno necesitaría pagar aproximadamente USD60 mil millones de 2025 a 2034 si existe una dependencia continua de los combustibles fósiles en lugar de cambiar hacia una combinación de energía centrada en renovable.

Ya existen plantas de gas subutilizadas

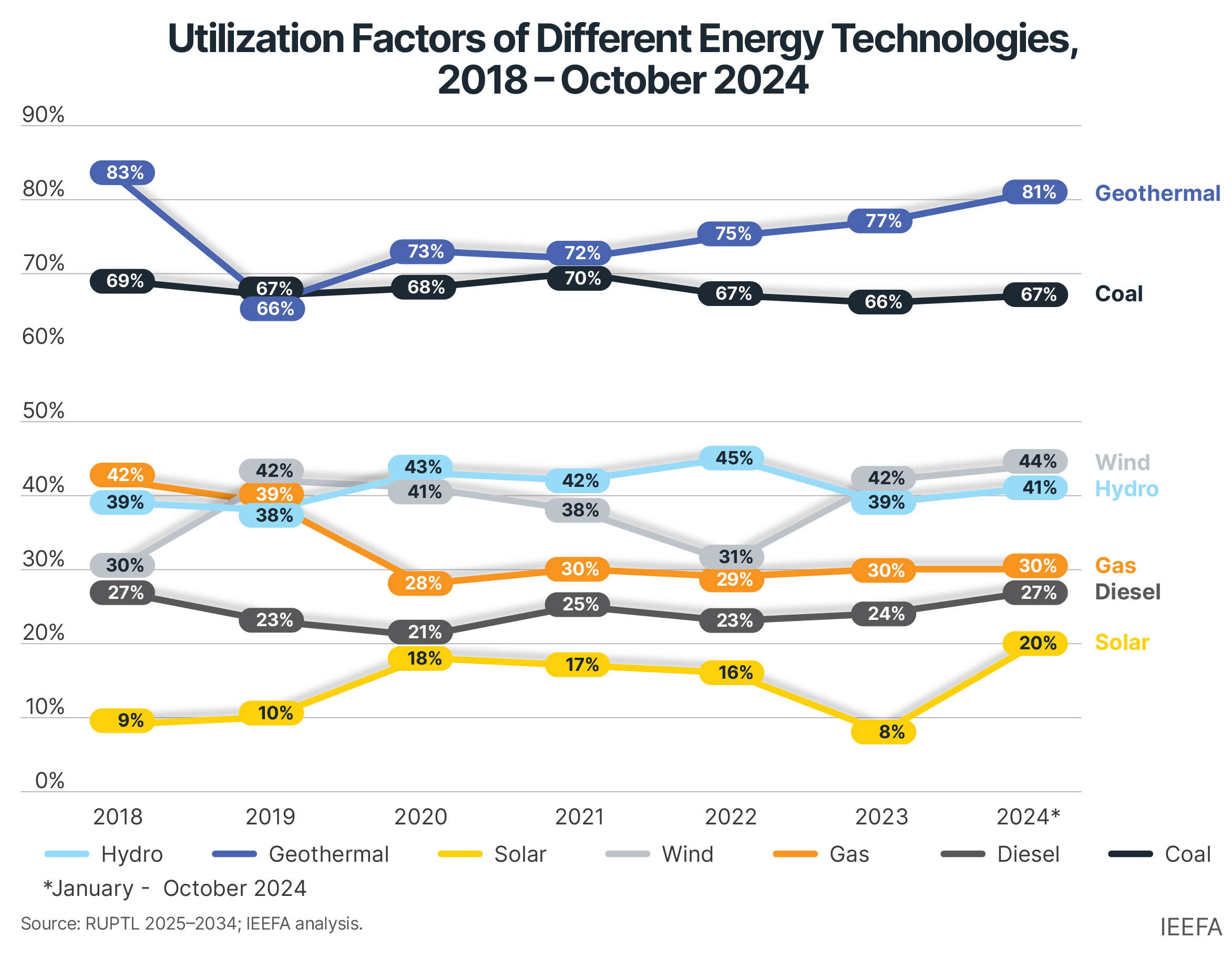

Indonesia tiene varias centrales eléctricas a gas subutilizadas, lo que hace que una mayor expansión sea cuestionable desde una perspectiva económica y de eficiencia. Entre 2018 y 2024, Indonesia aumentó su capacidad de gas en 6.3GW para reemplazar las plantas de carbón para la potencia de base. Sin embargo, esta expansión no resultó en una mayor productividad. En lugar de desplazar la electricidad a carbón, la generación de gas se ha visto obligada a salir de la combinación de energía de Indonesia debido a los altos costos marginales y los suministros de gases domésticos limitados.

En 2024, las plantas de gas operaban a solo el 30% de su capacidad total. Esta sobrecapacidad y subutilización han restringido aún más el uso de energía renovable, particularmente hidroeléctrica, que debería servir como un recurso de carga base. En lugar de lograr un factor de utilización óptimo de 53%Hydro solo se utilizó al 41% en 2024, lo que limita su contribución a la red.

Mientras tanto, la utilización de la energía solar y el viento se ha mantenido estable, aunque en una base baja instalada. La energía solar y el viento han operado en factores de utilización del 20% y 44%, respectivamente. En particular, estas excedieron las expectativas globales, donde la energía solar típicamente opera a 16.2% y viento en 36%Reforzando su viabilidad como soluciones escalables.

En lugar de encerrarse aún más en gas y carbón, Indonesia debería priorizar la expansión de energía solar y eólica, que han demostrado ser rápidamente desplegables y escalables a nivel nacional y global. Además, durante la fase dos ruptl en 2030-2034, además de la energía solar y el viento, los planes de implementación deben centrarse en adquirir más recursos hidroeléctricos y geotérmicos, asegurando un perfil de base estable y diversificado para complementar las energías renovables intermitentes.

Indonesia debería aprovechar las oportunidades en el auge mundial de energía renovable

Mientras que el auge mundial de energía renovable se acelera en otros lugares, Indonesia corre el riesgo de quedarse atrás debido a su continua dependencia de los combustibles fósiles. Las naciones vecinas como Vietnam y Malasia tienen políticas estructuradas para atraer inversiones internacionales en modernización solar, eólica y de red, posicionándose como líderes regionales.

El enfoque vacilante de Indonesia hacia las energías renovables podría conducir a mayores costos de electricidad a largo plazo, activos de combustibles fósiles varados y perdidas oportunidades de inversión. Los inversores globales y las corporaciones multinacionales que buscan compromisos de energía limpia pueden ser reacios a invertir en Indonesia debido a sus importantes asignaciones de carbón y gas.

Dichas inversiones apoyan a los fabricantes nacionales y multinacionales que han adoptado mandatos de energía renovable. En encuesta reciente De los líderes empresariales indonesios, el 88% dijo que quieren que la mayor parte del suministro de energía del país se produzca de las energías renovables en los próximos diez años. Una mayoría dijo que lo harían Considere reubicar operaciones y contrataciones de cadenas de suministro a otros países si Indonesia no puede entregar suministros renovables adecuados.

Los próximos cinco años serán críticos. Priorizar las energías renovables inmediatamente podría avanzar en la posición competitiva de Indonesia en el mercado energético regional y permitirle beneficiarse del cambio global acelerado hacia el poder limpio.