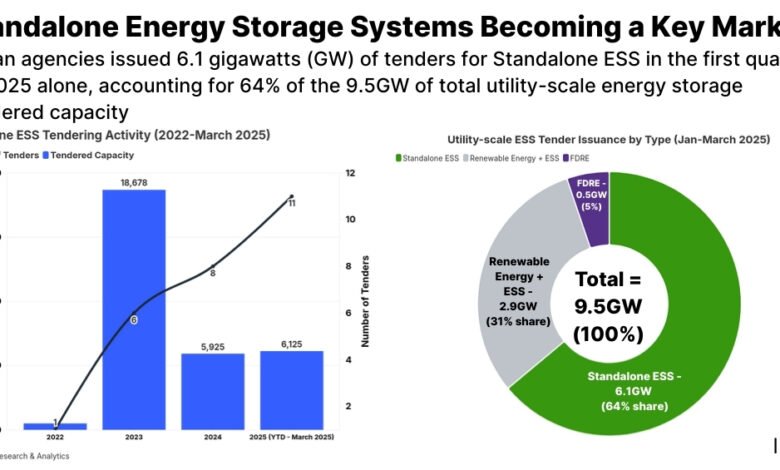

Los sistemas de almacenamiento de energía independiente representan el 64% de la actividad de licitación a escala de servicios públicos en el primer trimestre de 2025

El segmento, que es crucial para que India amplíe la capacidad de energía renovable, está emergiendo rápidamente como un mercado clave, con 6.1 gigavatios de licitaciones emitidas solo entre enero y marzo de 2025.

Los sistemas independientes de almacenamiento de energía (ESS) se están convirtiendo en la columna vertebral de las subastas ESS de la escala de servicios públicos de la India, lo que representa el 64% del total de licitaciones emitidas entre enero y marzo de 2025, según un nuevo informe por el Instituto de Economía Energética y Análisis Financiero (IEEFA) y JMK Research & Analytics.

El informe encuentra que varias agencias indias ofrecieron 6.1 Gigawatts (GW) de capacidad de ESS independiente en los primeros tres meses de 2025.

«ESS independientes es ideal para facilitar el rápido desarrollo y el despliegue de los recursos de energía renovable variable (VRE) en toda la India. El almacenamiento de energía es parte integral de la integración renovable y la resiliencia de la red, y la ESS independiente desempeñará un papel definitorio en la configuración de un sistema de energía confiable y flexible», dice el autor, Charith Konda, especialista en energía, India Mobility y New Energy.

«Operan como activos flexibles e independientes que pueden responder a los requisitos de la red en lugar de las limitaciones del generador, ofreciendo estabilidad de la red y optimizando el uso de energía», agregó.

El esquema de financiación de la brecha de viabilidad (VGF) del gobierno, que ofrece hasta un 30% de apoyo a los desarrolladores de proyectos para gastos de capital en proyectos independientes de Bess, ha sido un impulsor clave del aumento en las licitaciones de ESS independientes.

«Esta iniciativa ha abordado el alto gasto inicial de capital inicial (CAPEX) de proyectos de Bess y una mejor viabilidad del proyecto. El marco VGF también ha hecho que los proyectos sean más económicamente viables», dice el coautor del informe, Prabhakar Sharma, consultor senior, JMK Research & Analytics.

«En las recientes subastas, las licitaciones del sistema de almacenamiento de energía de la batería en Maharashtra y Rajasthan obtuvieron tarifas tan bajas como Rs219,000-221,000 por megavatio (MW) al mes (US $ 2,561- $ 2,586/MW/mes), lo que representa casi un 40% de reducción en comparación con proyectos no VGF con especificaciones similares», agregó.

Si bien los servicios públicos, los operadores de red o las entidades de terceros pueden poseer e implementar ESS independientes, están surgiendo nuevos modelos de negocio innovadores. El almacenamiento de energía como servicio (ESAAS) reduce la barrera de entrada para los usuarios al ofrecer almacenamiento como servicio a través de la suscripción o los arreglos de pago por uso.

El mayor interés en ESS independiente está atrayendo nuevos jugadores al sector. Grandes productores de energía establecidos como JSW Energy, Greenko y Torrent Power se han unido por los nuevos participantes Pace Digitek, Oriana Power, Kintech Synergy y Bondada Engineering con licitaciones basadas en batería + ESS (Bess).

Si bien el crecimiento inicial ha sido impresionante, el naciente mercado de ESS independiente no es inmune a los desafíos que enfrentan otros sectores de la transición energética de la India.

«Una barrera clave ha sido el retraso o la cancelación de los acuerdos de venta de energía y almacenamiento, a menudo desencadenados por profesores que anticipan nuevas reducciones de tarifas debido a la caída de los precios de las baterías», dice el coautor del informe, Pulkit Moudgil, Investigación Associate, JMK Research & Analytics. «Estas incertidumbres ya han llevado a la cancelación de 6.4GW de capacidad premiada».

El informe también destaca varias barreras estructurales en el mercado. Estos incluyen un número limitado de proveedores de equipos a escala de servicios públicos, la falta de fabricación de celdas de baterías domésticas y una gran dependencia de las importaciones minerales críticas como el litio y el cobalto. Esta dependencia crea exposición a fluctuaciones de precios globales y riesgos geopolíticos. Además, los desarrolladores más pequeños luchan por asegurar el financiamiento de proyectos asequibles debido a la precaución de los inversores con respecto a los riesgos de etapa temprana y largos períodos de recuperación.

«Mirando hacia el futuro, el mercado de ESS independiente de la India se encuentra en un punto de inflexión crítico», dice Sharma.

«Con la combinación correcta de apoyo de políticas sostenidas, procesos regulatorios simplificados e inversiones específicas en la fabricación nacional y las cadenas de suministro, el sector puede superar las barreras de etapa temprana y desbloquear su máximo potencial», agrega.

Leer el informe: El mercado independiente de almacenamiento de energía en India

Contacto de los medios: Prionka Jha ((correo electrónico protegido)); +91 9818884854

Contactos del autor: Charith Kondit ((correo electrónico protegido)Prabhakar Sharma ((correo electrónico protegido))

Acerca de IEEFA: El Instituto de Economía Energética y Análisis Financiero (IEEFA) examina los problemas relacionados con los mercados energéticos, las tendencias y las políticas. La misión del instituto es acelerar la transición a una economía energética diversa, sostenible y rentable. (ieefa.org)

Acerca de JMK Research & Analytics: JMK Research & Analytics ofrece servicios de investigación y asesoramiento a clientes indios e internacionales a través de energía renovable, movilidad eléctrica y el mercado de almacenamiento de baterías. (www.jmkresearch.com)