Un puente para ninguna parte: Verificación de la realidad económica para GNL como combustible de transición en la India

Uno de los puntos de venta favoritos de la industria del petróleo y el gas para el gas natural licuado (GNL) es que puede ayudar a los países a reemplazar el carbón y apoyar la transición a la energía renovable.

Como el segundo país más grande del mundo, India, a menudo es citado por grupos de lobby pro-LNG y desarrolladores de proyectos como un caso en cuestión. Woodside Energy Group, por ejemplo, recientemente declarado Que su instalación de exportación de GNL recientemente aprobada en los Estados Unidos ayudaría a reducir la demanda de carbón de la India.

Sin embargo, reclamos sobre el potencial para que el GNL importado reemplazara el carbón en la India ignore las realidades económicas. El GNL importado históricamente no ha podido competir con alternativas más baratas, como el carbón y las energías renovables, a pesar de los objetivos del gobierno para ampliar el uso de gas. Como resultado, la infraestructura de gas existente de la India, incluidas las terminales de importación de GNL, las tuberías y las centrales eléctricas, sigue siendo fuertemente subutilizada.

Con poca justificación económica, es poco probable que el GNL importado sirva como un «combustible de puente» en la transición energética de la India y, por lo tanto, no puede promocionarse como una solución climática. En cambio, la evidencia muestra claramente que las tecnologías más baratas y más limpias amenazan el papel de carbón y GNL en el futuro de energía a largo plazo de la India.

Los sectores de carbón más grandes de la India: energía y acero

El carbón es el combustible predominante en la combinación energética de la India, que proporciona más de la mitad de las necesidades energéticas del país. Aunque el gobierno ha establecido un objetivo para que GAS aumente a una participación del 15% para 2030, su participación ha caído del 11% en el año fiscal 2011 a poco más del 7% en la actualidad.

Las afirmaciones de que el GNL, que está congelado a gas natural a un estado líquido para el envío, pueden reducir el consumo de carbón en India, implica que el aumento de la demanda de gas coincide con una caída de la demanda de carbón. Sin embargo, un reciente informe Del Instituto de Economía Energética y Análisis Financiero (IEEFA) descubrió que lo contrario estaba ocurriendo en los sectores de carbón más grandes de la India.

En el sector eléctrico, por ejemplo, que representa el 70% de la demanda de carbón del país, el gas se ha exprimido casi por completo de la combinación de generación debido a precios no competitivos. La participación de la generación del gas natural ha caído de casi el 13% en el año fiscal 2010 a menos del 2% en el año fiscal 2010, mientras que la participación del carbón se ha mantenido relativamente estable.

La energía renovable, mientras tanto, se ha cuadruplicado al 12% de la combinación de energía desde el año fiscal 2016, mitigación El combustible fósil exige el crecimiento del sector eléctrico. Según los planes de energía oficial, no se completará una nueva capacidad de energía a gas al menos 2032. Durante ese tiempo, el gobierno tiene como objetivo alcanzar 596 Gigawatts (GW) de capacidad de energía renovable, en comparación con 220GW a marzo de 2025.

La disminución del gas en la combinación de energía de la India ha resultado en activos varados, un punto que los grupos de lobby pro-lng como la asociación de gases naturales y energía de Asia a menudo eligen ignorar. En la India, 31 centrales eléctricas a gas, con una capacidad combinada de 8GW, no generaron una sola unidad de electricidad en el año fiscal2025. IEEFA ha estimado que el valor de estos activos varados es de Rs650 mil millones (US $ 8,2 mil millones). En abril de 2025, 5.3GW de estas unidades de gas no operativas se retiraron por completo.

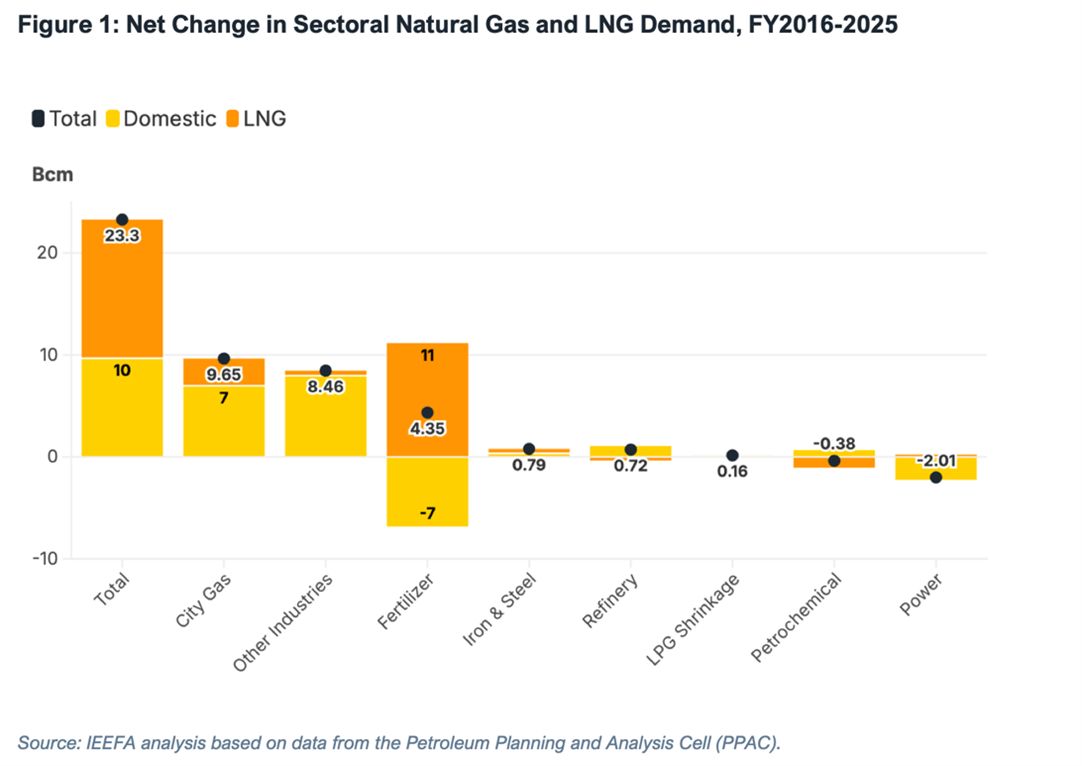

Más allá del poder, la fabricación de hierro y acero en India consumen la segunda parte más grande de carbón. Aquí, también, GNL ha hecho poco para reemplazar el carbón. Durante la última década, la demanda de gas en el sector ha aumentado en solo 0.63 mil millones de metros cúbicos (BCM), de los cuales solo 0.08 a. C. provienen de GNL importados, y el resto del gas producido a nivel nacional.

Aunque India es el mayor productor de hierro reducido directo (DRI) en el mundo, un proceso que generalmente usa gas, el 80% de la flota DRI del país utiliza hornos rotativos a base de carbón debido al combustible relativamente más barato.

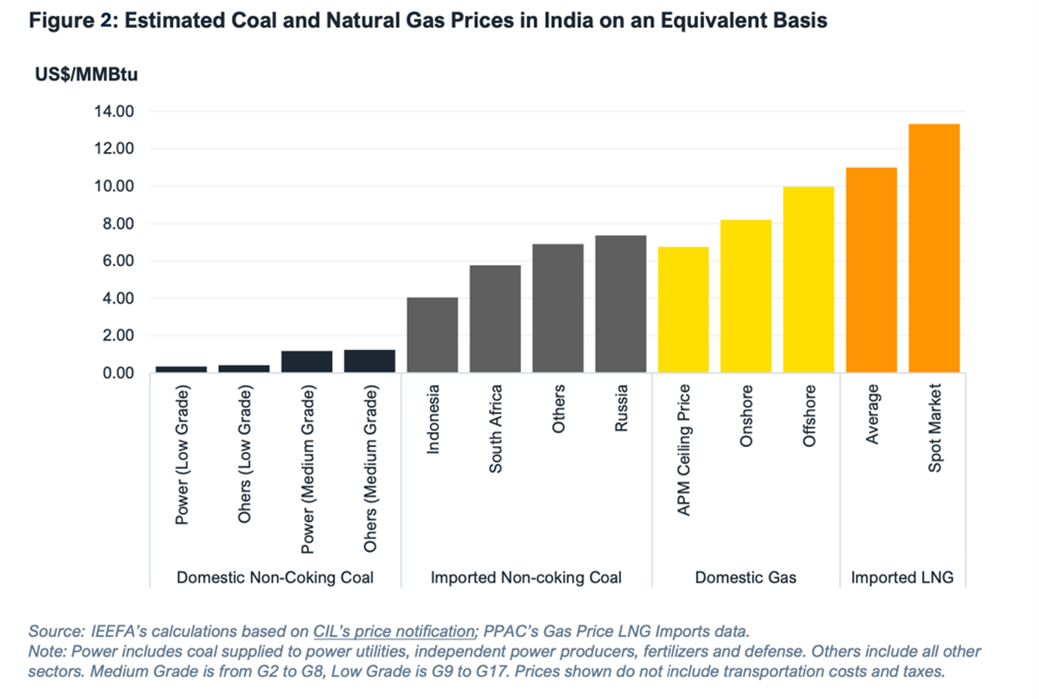

¿Por qué ha tenido problemas para el gas para reemplazar el carbón en estos sectores? Una razón clave es el precio. Los precios promedio de GNL en el año fiscal 2010 fueron aproximadamente nueve veces el costo del carbón producido en el país, y más del doble que el carbón importado de Indonesia, el mayor proveedor de carbón de la India. Además, los precios del GNL son propensos a la volatilidad extrema de las interrupciones geopolíticas. Las tensiones recientes en el Medio Oriente y el posible cierre del Estrecho de Hormuz podrían hacer que los precios del GNL de la India aumenten de repente.

Demanda de GNL por industrias diversas

Las industrias diversas (cerámica, vidrio, metal y sectores farmacéuticos y otras pequeñas industrias) están surgiendo como los principales consumidores de carbón y gas. Un aumento en el consumo de carbón y gas entre el año fiscal 2016 y el año fiscal 2016 por estas industrias ha sido impulsado por carbón importado y gas doméstico, respectivamente.

La demanda total de gases entre las industrias diversas aumentó en 7.69 a. C. entre el año fiscal 2016 y el año fiscal 2016. Sin embargo, de ese aumento, el crecimiento de la demanda de GNL fue de solo 0.22 bcm, mientras que el resto fue de gas producido a nivel nacional.

En particular, el precio promedio del carbón importado en el año fiscal2024 a US $ 6 por millón de unidades térmicas británicas (MMBTU), un poco menos que el precio de gas nacional de US $ 6.5/mmbtu. Mientras tanto, los precios del GNL promedian más de USD11/MMBTU. Por lo tanto, si bien puede haber espacio para el cambio de carbón a gas entre industrias pequeñas a medianas, especialmente a medida que el país expande su red de gas nacional, la idoneidad de GNL dependerá de los precios, la infraestructura y la competitividad de los combustibles alternativos.

¿Qué pasa con otros sectores?

En lugar de reemplazar el carbón, el GNL en India ha crecido principalmente en sectores que consumen muy poco carbón. El sector de fertilizantes, por ejemplo, ha representado casi todo el crecimiento de la demanda de GNL de la India desde el año fiscal 2016. Este crecimiento puede atribuirse a grandes subsidios fiscales que protegen a los consumidores de los costos de entrada de energía altos y volátiles. En respuesta al aumento global del precio del gas en 2022, el gobierno gastó US $ 30.5 mil millones en subsidios de fertilizantes en el año fiscal 201023. Con la posterior disminución de los precios del gas, el subsidio de fertilizantes se ha reducido a US $ 19.5 mil millones para el año fiscal 2016.

Sin embargo, queda por ver el crecimiento de la demanda de GNL en sectores que no reciben grandes subsidios gubernamentales. Desde el año fiscal 2016, la demanda de GNL apenas ha crecido en sectores intensivos en energía, incluidas refinerías, petroquímicos y generación de energía.

En varios sectores, incluida la distribución de gases de la ciudad, la demanda general de gases ha crecido significativamente durante la última década. Sin embargo, la mayor parte de este crecimiento de la demanda ha sido cumplido por gas más barato y producido en el país en lugar de GNL importado. El GNL suele ser más caro debido a los costos de licuefacción, envío y regasificación.

Producción limitada de gases domésticos y alternativas crecientes

Dado que la producción de gases domésticos de la India está disminuyendo, muchos grupos analíticos simplemente esperan que los GNL importados llenen el vacío. Sin embargo, los usuarios finales en la India han demostrado repetidamente una tendencia a reducir la demanda de gas por completo, y cambian a alternativas más asequibles cuando los precios aumentan, lo que lleva a una subutilización de la infraestructura existente. Por ejemplo, el consumo de combustibles industriales alternativos, como el aceite de horno, el stock de bajo azufre pesado (LSHS), el coci de petróleo y el gas de petróleo licuado en el año fiscal 201023 cuando los precios de carbón y GNL se dispararon en el mercado global.

Debido en parte a los precios inasequibles, la infraestructura de GNL del país, incluidas las terminales de importación, las tuberías y las plantas de energía, los activos han sufrido históricamente la subutilización. De los siete terminales de importación de GNL del país que operan en el año fiscal 2010, seis operaron a menos del 50%. IEEFA estima que la utilización promedio ponderada por la capacidad de las principales tuberías de gas de la India es del 41%, mientras que la flota de centrales eléctricas a gas del país operaba por debajo del 10% desde noviembre de 2024 hasta marzo de 2025.

Además, los rápidos aumentos en las alternativas más limpias y más asequibles al gas plantean un gran desafío para el crecimiento de la demanda de GNL de la India. En el sector eléctrico, por ejemplo, la energía basada en gas no ha podido competir con la energía renovable. La historia es similar para el sector del transporte, donde el crecimiento de las ventas de vehículos eléctricos en los últimos ocho años ha superado las ventas de vehículos de gas natural comprimido (GNC) en un 123%.

En resumen, el GNL importado no ha podido reemplazar el carbón en la combinación de energía de la India. En cambio, la evidencia apunta a una conclusión de que la industria del GNL se niega a reconocer: la economía está impulsando la transición energética en India y otros mercados emergentes. GNL simplemente no puede competir.

Este artículo se publicó por primera vez en PSU Reloj.