La construcción de nuevas plantas de potencia de carbón de China ‘alcanzó el máximo de 10 años’ en 2024

Un «resurgimiento» en la construcción de nuevas centrales eléctricas de carbón en China está «socavando el progreso de energía limpia del país», dice un nuevo informe conjunto del Centro de investigación sobre energía y aire limpio (Crea) y Monitor de energía global (JOYA).

El país Comenzó a construir 94.5 Gigawatts (GW) de la nueva capacidad de potencia de carbón y reanudó 3.3GW de proyectos suspendidos en 2024, el nivel más alto de construcción en los últimos 10 años, según los dos thinktanks.

La construcción acelerada, impulsada por la inversión del sector de la minería del carbón, «plantea preocupaciones críticas» sobre la capacidad de China para hacer la transición del combustible fósil, advierte el informe.

Analistas esperar Las enormes adiciones de capacidad de energía limpia de China a estrujar La participación del carbón en la generación de electricidad, mientras China trabaja hacia su Objetivos de «dual-carbono» de emisiones de carbono de pico para 2030 y alcanzando la neutralidad de carbono para 2060.

Tal como están las cosas, la expansión rápida de la fuerza de carbón está planteando un «desafío» para los compromisos climáticos de alto nivel de China, incluso en la reducción del uso de carbón, la creencia y la gema argumentan.

Señalan una variedad de políticas que podrían ayudar a China a volver a la pista, incluida la finalización de nuevas aprobaciones de plantas de carbón, así como el mercado de energía y la reforma de la red.

Fiebre de construcción

La construcción comenzó con 94.5GW de nuevas centrales eléctricas de carbón en 2024, según el estudio. Dice que este es un signo de impulso continuo en el desarrollo de nuevos proyectos de carbón, a pesar del gobierno promesas para controlar «estrictamente» el uso del combustible fósil. El informe agrega que 3.3GW de proyectos suspendidos también reanudaron la construcción en 2024.

Las aprobaciones para la nueva construcción de carbón se recuperaron en la segunda mitad del año a 66.7GW, después de permitir solo permitir 9GW en la primera mitad.

Tomado en total, el informe dice que esto señala una cantidad sustancial de nueva capacidad en línea en los próximos años, «solidificando» el lugar del carbón como un fuente principal de electricidad.

Como se muestra en la tabla a continuación, la construcción de plantas de potencia de carbón o reanudación de China disminuyó constantemente de 84.3GW en 2015 a 32.1GW en 2021. Sin embargo, desde entonces ha aumentado desde 2022, impulsado por una ola de nuevos proyectos.

A partir de 2022, también aumentó las propuestas nuevas y revividas para iniciar proyectos de potencia de carbón, alcanzando 146GW en 2022 y 117GW en 2023, muy por encima de los niveles pre-pandemias.

Sin embargo, el informe señala, las nuevas propuestas cayeron a 68.9GW en 2024, lo que podría señalar «potencial enfriamiento en el inicio del proyecto». En 2023, China representó 95% de la nueva construcción de carbón del mundo.

Mientras tanto, la jubilación y la polilla de las viejas plantas de carbón permanecen «bajas», según el informe. Esto es particularmente pronunciado en los últimos años, con la cantidad de capacidad cerrada cada año que cae bruscamente de alrededor de 13GW en 2020 a 2.5GW en 2024.

Todo esto está en «conflicto directo» con el presidente chino Xi Jinping’s promesa en 2021 para «limitar estrictamente el aumento del consumo de carbón» entre 2021 y 2026, según el informe, así como de China Plan de acción de 2030 carbono. Agrega:

«La dirección de la política establecida en China actualizada objetivos climáticos Para 2035 bajo el Acuerdo de París y el próximo 15 ° Plan Quinquenal (2026-2030) será fundamental para determinar la trayectoria del sector de potencia de carbón de China y con eso, su trayectoria de emisiones ”.

Esto se hace eco del análisis reciente publicado por Resumen de carbono.

Alimentado por intereses de la industria

El renovado impulso de carbón está siendo impulsado en gran medida por la industria minera, según el informe, y las compañías de minería de carbón invierten cada vez más en proyectos de potencia de carbón.

Más de las tres cuartas partes de todos los proyectos de energía de carbón recién aprobados fueron financiados por «compañías mineras de carbón o grupos de energía con operaciones de minería de carbón», dice el estudio.

Sugiere que esto puede estar en parte impulsado por los objetivos de «doble carbono» de China, que han empujado a esas compañías a diversificarse para «asegurar la demanda estable de su producción hasta 2030 y más allá».

Estas inversiones incluyen mina de carbón a potencia integrada y «Fosa«Plantas, así como centrales eléctricas típicas de carbón desarrolladas por grupos de energía con operaciones de minería de carbón.

El informe señala que muchas compañías regionales de carbón y energía han «intensificado» las inversiones de potencia de carbón, «alineando sus estrategias para mantener el dominio del carbón a nivel provincial».

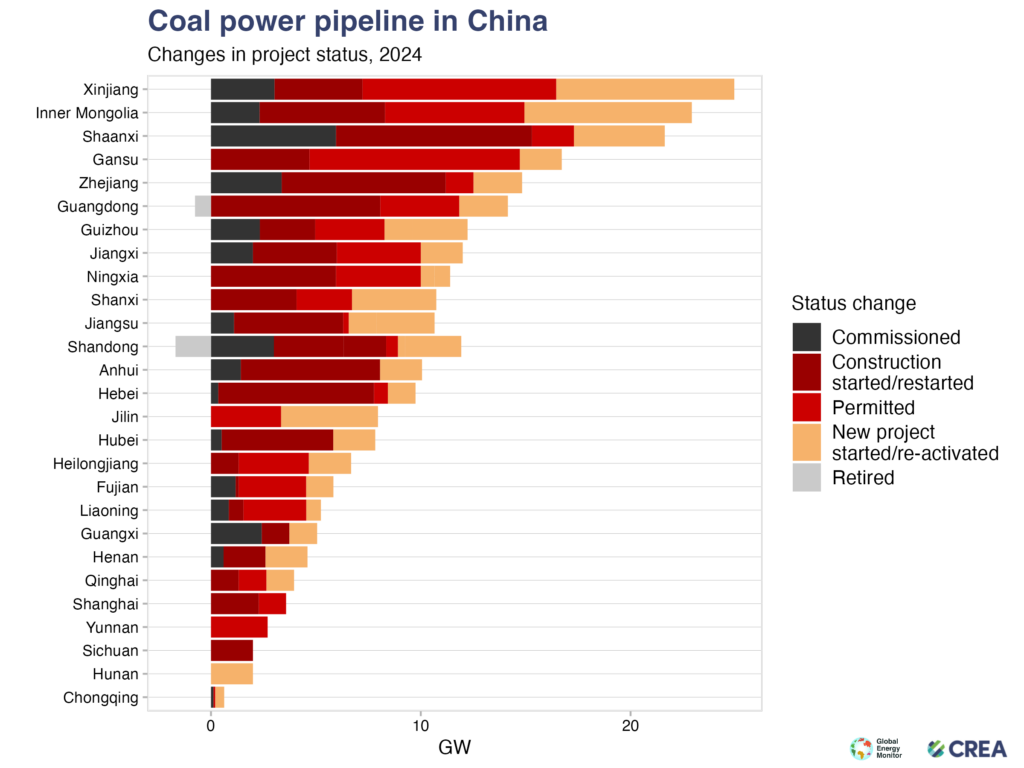

Agrega ese mayor provincias productoras de carbón – como Xinjiang, Inner Mongolia, Shaanxi y Gansu, también estaban encargando y construyendo el poder de carbón más nuevo, como se muestra en el mapa a continuación. Sin embargo, la mayor provincia productora de carbón de China, Shanxi, no estaba entre las provincias con la mayor actividad alrededor del nuevo poder del carbón en 2024.

‘Socavando’ la transición energética

La rápida construcción del carbón podría combinarse con las características estructurales del sistema de energía que favorece a la industria del carbón, según el informe, para limitar la capacidad de las energías renovables para convertirse en el principal proveedor de electricidad de China.

Porcelana instalado Cantidades récord de capacidad de energía renovable en 2024, lo que eleva la capacidad solar y eólica total hasta 890GW y 520GW, respectivamente. La capacidad de carbón en 2024 fue de 1.200 gw.

La creciente cantidad de electricidad baja en carbono en la mezcla de China fue esperado Para cubrir la nueva demanda y reducir la importancia del carbón en el sistema, en una política conocido como «Establecer (nuevos sistemas) antes de romper (los viejos)» (Establezca primero y luego rompa).

Sin embargo, señala el informe, la ráfaga de la nueva construcción de carbón «hace que sea cada vez más difícil lograrlo». En cambio, dice que existe el riesgo de que la energía renovable se trate como una fuente de energía complementaria «en capas en la parte superior» del carbón.

Esto se debe en parte a varias estructuras de políticas que priorizan el uso del poder del carbón y protegen los intereses de la industria, explica.

La mayoría de las redes de energía bloquean el suministro de fuerza de carbón a través de mecanismos como contratos a mediano y largo plazo para poder adquisitivo y Acuerdos de suministro de carbón a largo plazoLas provincias obligatorias de usar una cierta cantidad de combustible, incluso cuando otras fuentes de electricidad son más rentable.

Los gobiernos provinciales también son alejarse Al requerir los acuerdos de compra de energía (PPA) para incluir una participación mínima de energía solar y eólica, según el informe, lo que resulta en «un campo de juego desigual donde la energía del carbón permanece aislada del riesgo, mientras que los desarrolladores eólicos y solares se enfrentan a las fluctuaciones de precios y una demanda incierta».

El desarrollo de nuevas plantas de potencia de carbón «limitará aún más el espacio de la red para las energías renovables», agrega, lo que dificulta que los generadores de energía solar y eólica obtengan una participación de mercado significativa.

El predominio del carbón en el sistema también puede haber llevado a un aumento sustancial reciente en reducción de energía renovable. Según los cálculos en el informe, el último trimestre de 2024 probablemente vio una tasa de reducción de alrededor del 5,5%, en lugar de los reportados oficialmente del 3.2%.

El informe atribuye esto a «restricciones estructurales», en lugar de la disponibilidad de recursos solares y eólicos basados en el clima.

Oportunidad de cambio en 2025

Pronósticos de la industria del carbón señal Que espera que el sector de la potencia de carbón continúe creciendo, causando «conflictos cada vez más insostenibles» entre la seguridad energética de China y las políticas bajas de carbono, señala el informe.

El informe sugiere que se necesitaría una fuerte dirección de política en 2025 para contrarrestar el dominio del carbón en el sistema de energía.

Esto podría lograrse, en primer lugar, reduciendo la cantidad de carbón en el sistema de energía, como establecer objetivos «ambiciosos y medibles» para reducir el consumo de carbón, disminuir la eliminación de las plantas de carbón, la utilización de las plantas de carbón en funcionamiento y la absorción de las energías renovables.

Otras palancas potenciales podrían incluir poner fin a nuevas aprobaciones de plantas de potencia de carbón y acelerar el retiro de las unidades más antiguas.

En segundo lugar, el informe apunta a la reforma de los mecanismos que dirigen a los proveedores de energía hacia el carbón, incluida la reducción de la cantidad de carbón cubierto de PPA y acuerdos de suministro de carbón a largo plazo, y priorizando reforma de la cuadrícula y el desarrollo de mercados de manchas.

Estos pasos, argumenta, «ayudarían a implementar la ambición de China para reducir el carbón, crear espacio para las energías renovables e impulsar un sistema de energía más limpio y eficiente».

Sharelines de esta historia